Une fois dissipées quelques idées fausses sur les petites et moyennes valeurs, on réalise qu’il existe de grandes différences entre elles et que l’on peut y trouver de véritables pépites, totalement délaissées par le marché. Le moment est d’ailleurs particulièrement propice pour jouer les chercheurs d’or.

Une jungle à la faune très hétérogène

On considère à tort les petites et moyennes valeurs comme une classe d’actifs homogène dont les membres partageraient un certain nombre de caractéristiques communes. Or à part leur taille, il n’existe pas grand-chose en commun entre une société familiale active dans une niche étroite mais rémunératrice depuis plusieurs siècles et une startup s’apprêtant à révolutionner le monde en créant un nouveau marché de toutes pièces mais qui brûle son cash à grande vitesse sans aucune source de revenus. Comme dans la jungle, on y trouve des herbivores placides qui s’engraissent tranquillement à l’abri des regards, des félins capables de pointes de vitesse incroyables, des prédateurs à l’affut de proies faciles et quelques charognards, sans oublier des paresseux particulièrement inactifs et même des dinosaures !

Des idées fausses sur les petites valeurs

Les petites et moyennes capitalisations sont souvent perçues comme étant plus risquées que les leaders de la cote. Du fait de leur plus petite taille, elles sont supposées avoir moins de réserves et d’inertie, et sont donc considérées par le marché comme étant plus fragiles. Ici encore, il faut se garder de généralisations hâtives. Car la solidité d’une entreprise ne dépend pas de sa taille – il suffit pour s’en convaincre de se souvenir de quelques colosses aux pieds d’argile comme Lehman Brothers, Enron ou encore General Motors – mais de la qualité de son bilan, de ses fonds propres et de sa position sur son marché. Bien sûr, il existe des petites capitalisations lourdement endettées et fragiles, mais tel n’est pas le cas de la plupart des petites valeurs. Au contraire, celles-ci sont souvent gérées de façon conservatrice et prudente. A titre d’exemple, les sociétés que nous détenons dans le cadre de notre stratégie Small Caps ont un ratio d’endettement de 23% en moyenne, soit la moitié de l’endettement moyen des titres de l’indice Stoxx Europe 600 (46%).

Une autre idée fausse très répandue est que les valeurs secondaires européennes seraient plus exposées à l’économie domestique et donc souffriraient plus de la crise énergétique. Or, si les petites et moyennes entreprises américaines sont effectivement très largement tournées sur le marché local, tel n’est pas le cas de leurs consœurs européennes qui exportent souvent leurs produits dans le monde entier, comme c’est notamment le cas en Suisse.

Les petites valeurs ont surperformé les grandes

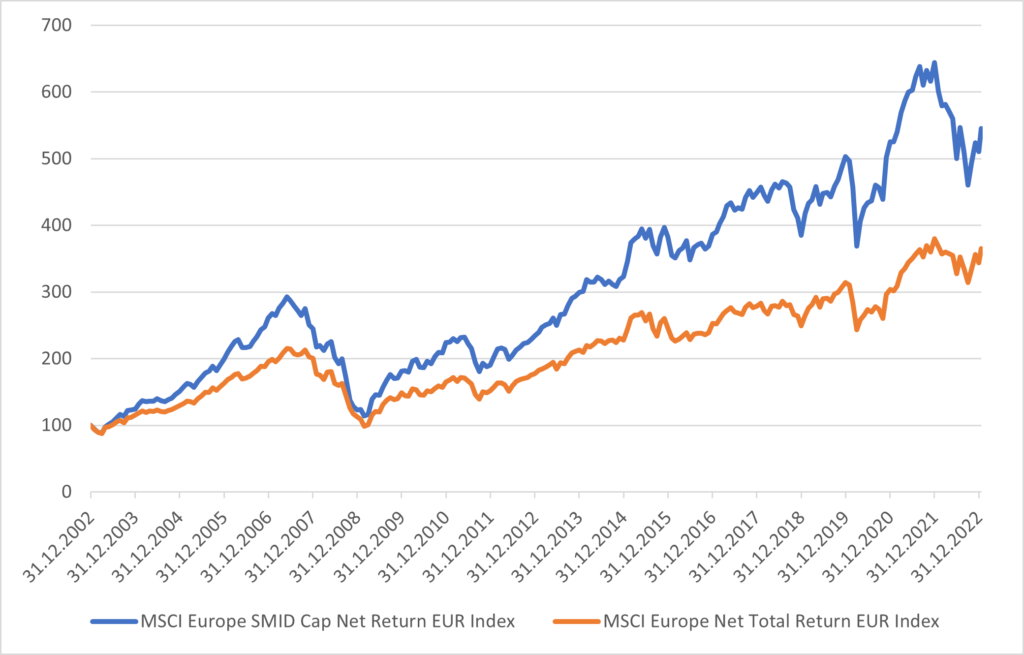

De fait, même si les petites et moyennes valeurs européennes brillent moins que certaines étoiles de la technologie, leurs qualités leur ont tout de même permis de battre largement les grandes capitalisations sur le long terme, ce qui se traduit par une performance annualisée de +8.5% contre 6.4%[1] comme on peut le constater sur le graphique ci-dessous.

Source: MSCI

Une gestion active peut encore améliorer ce résultat, notamment en limitant les baisses comme cela a été le cas en 2022, où il a été possible de réduire le recul de moitié.

Et cette surperformance n’est pas due à une année exceptionnelle qui compenserait une longue période de vaches maigres. Au contraire : ces résultats sont très réguliers, puisque, sur chaque période de 10 ans depuis 1999, les moyennes valeurs européennes ont battu les grandes capitalisations, que ce soit pendant les années de hausse comme de baisse[1].

Des pépites délaissées par les prospecteurs

Il existe en Europe 5’385 sociétés cotées en bourse. Sur ce total, 4’201 ont une capitalisation boursière inférieure à EUR 1 milliard. En d’autres termes, 78% des entreprises cotées ne représentent que 5% de la capitalisation boursière totale. Il s’agit donc d’un énorme univers d’investissement qui, pour des raisons de coût et du manque d’intérêt de la part des investisseurs, n’est que peu couvert par les banques d’investissement. En ce qui nous concerne, près de 30% des titres que nous détenons en portefeuille sont « orphelins », c’est-à-dire qu’il ne sont suivis par aucun analyste.

Il est ainsi possible de dénicher d’excellentes affaires, sous la forme de sociétés de grande valeur qui se traitent à des valorisations nettement plus basses que la moyenne du marché. Et en investissant dans ces entreprises sous évaluées, on met en pratique la partie la plus difficile du célèbre précepte de Benjamin Graham, le père de l’investissement « value » et mentor de Warren Buffet, « acheter bon marché et revendre plus cher ». Comme les aberrations de prix finissent tôt ou tard par se corriger, il suffit ensuite d’attendre que le marché prenne conscience de la vraie valeur des sociétés.

C’est le bon moment

Sur les petites valeurs comme sur les blue chips, le « market timing » représente un exercice particulièrement périlleux et il est souvent illusoire de prétendre trouver le moment idéal pour entrer ou sortir de la bourse. Il n’en reste pas moins que le moment semble bien choisi pour investir en petites et moyennes capitalisations européennes.

Tout d’abord, après des années d’excès qui ont vu certains titres de la technologie atteindre des sommets difficilement justifiables, 2022 a été l’année d’un retour aux fondamentaux. Le retour de l’inflation et la hausse des taux d’intérêt ont remis au goût du jour les modèles économiques qui génèrent des bénéfices à court terme plutôt que dans un avenir lointain et incertain. Plus que d’une résurrection des titres « value » par rapport aux sociétés de croissance, on observe plutôt un passage espérons-le plus structurel de la « croissance à n’importe quel prix » vers « le prix a son importance ».

En effet, il y a actuellement d’excellentes affaires à saisir et c’est la première fois depuis l’éclatement de la bulle internet en 2002 et la crise de 2001-2002 qui a suivi que l’on peut trouver autant de sociétés qui valent moins de 10 fois leurs bénéfices. A cet égard, les ratios financiers de notre portefeuille sont particulièrement éloquents : un ratio Cours / Valeur comptable moyen inférieur à 1.0x, un PE moyen de 10.7 x et un rendement du dividende de 3.3%.

Suivre ceux qui savent le mieux

Un autre indice convaincant que les petites et moyennes valeurs sont actuellement sous-évaluées est le comportement de leurs actionnaires familiaux. En effet, on observe depuis quelques mois que des familles fondatrices décident de racheter leurs actions pour sortir de la bourse, estimant que leurs titres étaient vraiment trop bon marché en comparaison avec les prix payés pour des concurrents par les acteurs du Private Equity. Cela a notamment été le cas du fabricant vaudois de machines d’emballage Bobst ou du distributeur français d’équipement de bureau Manutan. C’est une nouvelle très positive pour les investisseurs : non seulement elles paient souvent des primes substantielles pour leur offre de rachat (60% dans le cas de Manutan), mais il s’agit surtout d’une claire marque de confiance envers les perspectives de la société. En effet, qui mieux que les familles fondatrices connaissent la vraie valeur d’une entreprise ?

Des thèmes porteurs

Dernier élément à l’appui d’un investissement en petites et moyennes capitalisations européennes. La croissance du Vieux Continent devrait être soutenue dans les années à venir par plusieurs thèmes porteurs, qu’il s’agisse des besoins croissants en matière d’infrastructures énergétiques, de la relocalisation de la production afin de réduire la dépendance vis-à-vis de l’Asie, de l’automatisation croissante de l’industrie ou de la forte augmentation des budgets de défense en réponse à l’invasion de l’Ukraine.

[1] Résultats pour les indices MSCI SMID Cap et MSCI Europe Large Cap depuis 2000 jusqu’au 30.09.2022.

[1] Résultats basés sur les indices MSCI Europe Mid Cap NR et MSCI Europe NR du 31.12.31.12.2002 au 31.12.2022.