La Chine est l’un des rares grands pays où la croissance réaccélère fortement, où l’inflation diminue et où la politique économique reste expansive. Presque tous les indicateurs sont au vert et le marché des actions chinoises est globalement attractif.

La macro s’améliore

Tous les principaux indicateurs macroéconomiques de la Chine se sont améliorés au T1. Bien au-delà des attentes (à l’exception du taux de chômage des jeunes). Bien sûr les dépenses de services post-Covid se sont envolées et d’une manière générale, la consommation privée s’est très bien comportée avec un taux d’épargne qui a baissé de 37,6% au T4 à 32,2% au T1. Notons aussi et surtout que la baisse de l’investissement résidentiel a considérablement ralenti (-5,8% en glissement annuel après -16,4% au T4). Les exportations nettes se sont également bien tenues, grâce à la résistance de la demande des pays occidentaux. C’est plutôt l’investissement privé qui a relativement déçu (croissance à peine au-dessus de zéro en glissement), à l’inverse de l’investissement public (+ 10%).

Du point de vue de l’offre, ce sont souvent les secteurs les plus soutenus par les autorités qui ont alimenté le mouvement : batteries solaires (hausse de plus de 50%), voitures électriques (+22.5% en glissement), etc…

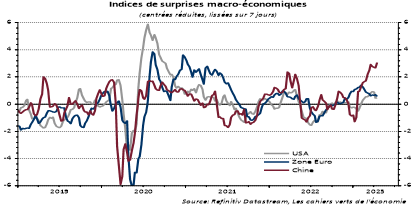

Aujourd’hui, les surprises macro se stabilisent à environ 3 écarts-types au-dessus de la moyenne (cf. graphique ci-dessous).

L’immobilier se redresse

Le secteur immobilier montre des signes tangibles de redressement, tant en termes de mises en chantier que de ventes ou de recettes budgétaires pour les gouvernements locaux.

Les taux hypothécaires trimestriels moyens ont continué de se détendre pour finir sur des niveaux inédits depuis plus de 20 ans. La hausse des prix immobiliers dans les principales villes est désormais importante et généralisée avec un net rebond dans les villes de catégorie 2 et en-dessous (celles-ci représentent près de 90% du marché).

Le crédit est en forme

D’un point de vue macro-financier, l’impulsion de crédit est désormais plus marquée et va continuer de se diffuser. Plus spécifiquement, le crédit aux consommateurs s’est redressé pour la 1ère fois en 2 ans, alors que le crédit aux entreprises non financières est au plus haut depuis 2012.

Quid des pressions inflationnistes dans tout cela ?

Elles sont extrêmement faibles. En février, la hausse des prix à la consommation a ralenti à 0,7% sur 1 an vs une moyenne 10 ans de 2,4%. L’inflation sous-jacente reste également très faible (0,7%) et les prix à la production (-2,5%, un plus bas depuis juin 2020) ne montrent pas de tensions aux stades avancés du processus de production.

Cela suggère que l’activité reste sous son potentiel et plaide pour une poursuite de la détente de la politique économique.

Qu’en est-il de la politique monétaire

Sur le plan monétaire, la PBoC a d’ailleurs réduit le ratio des réserves obligatoires de 25pb, ce qui a surpris le consensus.

Surtout cela suggère qu’une baisse des taux de référence (à 1 an et 5 ans) ne doit pas être exclue alors que le taux repo à 7 jours est toujours sur sa moyenne 2020-2022. Et ce d’autant que la prochaine pause de la Fed va réduire la pression sur le différentiel de taux court.

Le soutien budgétaire a été de son côté légèrement plus fort qu’attendu (la cible de déficit a été relevée tout comme le quota des obligations spéciales).

Quid du marché actions maintenant ?

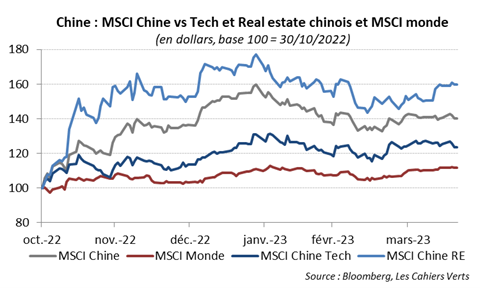

Après une « descente aux enfers » en 2021 et 2022 liée à toute une série de facteurs (re régulation de Xi, en particulier dans la tech et l’immobilier, échec de la stratégie zéro-Covid, tensions sur Taiwan et avec les USA), l’indice MSCI China a fait l’objet d’un puissant rerating depuis l’automne dernier.

Au total, l’indice MSCI China a surperformé le monde depuis la mi-octobre, tout en consolidant légèrement depuis le début de l’année. Au sein de MSCI China, l’immobilier a surperformé et la tech sous-performé (cf. graphique ci-dessous).

Qu’en est-il aujourd’hui du marché chinois dans son ensemble ?

La valorisation absolue du marché reste assez attractive. Le marché actions chinois se négocie en effet 10.9x les BPA anticipés à 12 mois, soit 4% sous la moyenne des 10 dernières années (cf. graphique ci-dessous).

Quant aux BPA prévus à horizon 1 an, ils semblent assez raisonnables avec une hausse de +19% anticipée et un niveau légèrement au-dessus de la tendance longue. Cela ne paraît pas excessif compte tenu de la dynamique de réouverture de l’économie chinoise et d’une politique économique accommodante.

Au total, le marché actions chinois reste globalement attractif.