La « crise » que nous traversons est une crise énergétique (qui concerne au premier chef le gaz et le charbon) et, plus généralement, une crise des matières premières et non uniquement une crise pétrolière (cf. graphique ci-dessous), avec une certaine tendance à la stabilisation depuis quelques semaines.

La hausse du pétrole est massivement due à un choc d’offre depuis la fin 2021, issu principalement des tensions Ukraine-Russie suivies par le conflit armé à partir du 24 février.

Au-delà, rappelons également qu’au niveau mondial, les investissements dans le secteur pétrolier sont faibles depuis 8 ans désormais, c’est-à-dire depuis le sommet de juin 2014 (prix du Brent à près de 110 dollars) qui avait été suivi par une baisse tendancielle jusqu’en 2021.

Certes, l’OPEP a annoncé une hausse plus rapide de sa production en juillet et août (+650k chaque mois vs 400k initialement prévu). En outre, l’Arabie Saoudite (1,5 million de barils par jours) a annoncé être prête à en faire plus. Certes, le signal est important et montre une volonté de l’OPEP d’atténuer les tensions sur le marché.

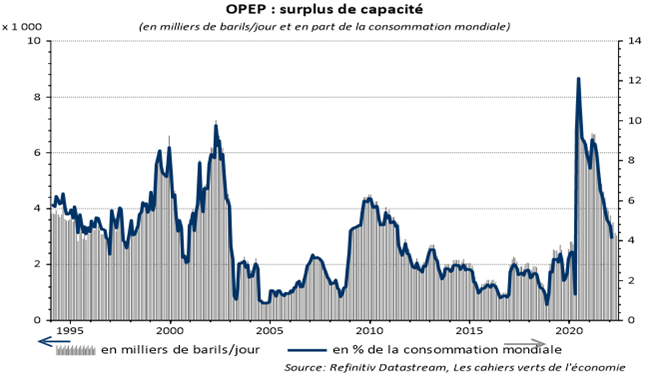

Mais fondamentalement, les excès de capacités se réduisent assez rapidement du côté de l’OPEP en raison de la hausse de la demande au niveau mondial (cf. graphique ci-dessous).

Cette dernière est soutenue par la reprise des transports dans le monde développé (tourisme en particulier), alors même que le niveau des stocks (en jours de consommation) est faible dans le monde occidental.

Nous tablons ainsi de notre côté sur des surplus de capacité de l’OPEP de l’ordre de 1 à 2 millions de barils par jour fin 2022, soit des niveaux assez faibles, proches de ceux de l’été 2014.

Enfin, reste la production de pétrole américaine qui atteint environ 12 millions de baril par jour. Elle a sensiblement progressé, mais se situe encore largement en deçà du pic pré-Covid (13 millions).

Quid de la guerre d’Ukraine et des sanctions européennes contre le pétrole russe ? On sait que l’UE a finalement adopté un embargo quasi-total sur le pétrole russe.

Avec l’embargo des autres pays développés (pays du G7 en particulier), c’est désormais environ 3 millions de barils par jour qui sont touchés par l’embargo sur une production russe totale de 10 millions de barils par jour (7 millions environ d’exportations en temps normal).

L’impact de l’embargo actuel est néanmoins partiellement compensé. D’abord, il convient de tenir compte de la mobilisation des réserves stratégiques des Etats-Unis (1 million de barils par jour actuellement). Ensuite, la dynamique récente des exportations russes indique une redirection notable des flux de pétrole brut en direction de l’Asie.

On peut considérer qu’environ 4 millions de barils par jour de pétrole russe seront pénalisés par l’embargo et que si l’on se base sur une redirection des flux de l’ordre de 2/3, l’impact net sur l’offre serait alors d’un peu plus d’1 million de barils par jour. Nous pouvons considérer que ce déficit est « pricé » aujourd’hui.

Reste la demande mondiale finale. D’abord elle est évidemment liée à la croissance mondiale.

Bien sûr, on peut tabler sur un ralentissement américain (20% de la consommation mondiale de pétrole), au-delà de la driving season, et européen (15% de la consommation mondiale pour l’UE). Mais il faut en revanche s’appuyer sur un rebond assez vif de la demande chinoise (14%) après le choc pandémique subi au T2 2022.

Mais n’oublions surtout pas que la hausse du pétrole est aussi partiellement due à la faiblesse des stocks du charbon et du gaz.

Il semble assez clair que le niveau du baril de pétrole reste faible par rapport à son historique relatif vs le charbon et le gaz naturel malgré la baisse des derniers mois.

Si ces matières premières énergétiques ne sont pas parfaitement substituables (notamment compte tenu des contraintes de transport et des systèmes de production), loin s’en faut, le niveau de prix au regard des propriétés physiques rend le pétrole attractif a priori vs le gaz et le charbon. Ce d’autant que les pressions russes (via Gazprom) se manifestent d’ores et déjà et devraient se manifester à nouveau au milieu de l’automne prochain lorsque la demande de gaz naturel va repartir à la hausse.

Bref, une estimation quantitative pour le S2 2022 de USD 110 b/j paraît raisonnable en l’état actuel des choses.