Poutine et Powell ont été assurément les 2 personnages les plus importants de l’année 2022 et dans un sens négatif pour l’économie et les marchés. Bien sûr, nous ne confondons pas les 2 personnalités. L’un est un criminel de guerre et l’autre un dirigeant de banque centrale englué dans l’une des situations probablement les plus complexes de l’histoire économique et monétaire américaine.

Quoi qu’il en soit, nous prétendons que chacun d’eux jouera une impulsion plus positive en 2023.

La guerre d’Ukraine constitue à l’évidence l’évènement le plus structurant de la planète, tant pour 2022 que 2023. Et après la contre-offensive ukrainienne lancée, Poutine a organisé des référendums arrangés dans les régions annexées du Donbass, lancé une mobilisation partielle et a lancé un chantage nucléaire à l’encontre de ceux qui s’attaqueraient à ces territoires.

Cette initiative masque mal le fiasco général de sa guerre lancée en février dernier, avec un triple passif :

- Un passif économique d’abord: dépression économique interne (croissance moyenne autour de -3,5% en 2022, près de 15% d’inflation); pertes de marché (partenaires captifs de l’UE, le gazoduc North Stream 1 & 2, pertes de beaucoup de biens intermédiaires et puces électroniques indispensables au fonctionnement de son industrie, notamment militaire); pertes financières (la moitié des réserves de change de la Banque de Russie), pertes de main d’œuvre qualifiée (via l’émigration), pertes de capital productif (via le départ d’entreprises étrangères).

- Un passif humain : le Pentagone a avancé le chiffre de 80.000 blessés et tués chez les militaires russes. D’autres sources font état de 30 000 tués (2,5 fois plus qu’en Afghanistan). Et nous n’oublions pas bien sûr les trop nombreuses victimes (civiles et militaires) de l’Ukraine.

- Un passif géostratégique enfin (isolement diplomatique, réarmement de l’Allemagne et du Japon, réengagement des États-Unis en Europe, fin de la neutralité de la Suède et de la Finlande, perte de réputation de l’armée russe, puissant renforcement des capacités militaires et de l’esprit d’indépendance des Ukrainiens).

De tout cela résultent de premiers signes de mécontentement au sein de l’opinion publique (nouvelle vague d’émigration) et de la technostructure russe. De là découle aussi un isolement croissant vis-à-vis de ses alliés les plus proches, Chine et Inde, qui ne cachent pas réellement leur opposition à l’utilisation de la dissuasion nucléaire dans le cas ukrainien. Et qui ne cachent pas non plus leurs inquiétudes vis-à-vis des dommages collatéraux de cette guerre qui n’en finit pas.

Soyons néanmoins prudents car Poutine n’a pas encore totalement et définitivement perdu. L’arrivée de l’hiver et la mobilisation partielle peuvent lui permettre de stabiliser la situation. Il peut également espérer que la récession, l’inflation et les restrictions énergétiques finissent par lasser les opinions publiques en Occident, de sorte qu’un questionnement sur l’aide à l’Ukraine soit posé.

Au-delà, il faut être conscient qu’une victoire trop nette de l’Ukraine n’est pas nécessairement « souhaitable ». Pas du point de vue du respect du droit international ou de la démocratie bien entendu. Mais du point de vue des équilibres géopolitiques et de leurs conséquences sur l’économie mondiale. N’oublions pas en effet le risque d’une fuite en avant poutinienne et ne croyons pas qu’un successeur serait nécessairement plus conciliant : Poutine fait aussi face à une opposition nationaliste jusqu’au-boutiste. De même qu’il ne faut pas négliger les effets pervers d’un l’effondrement du régime de Poutine ; implosion de la Russie (Tchétchénie, Daghestan…) et/ou des anciennes républiques de l’URSS en conflit (Arménie-Azerbaïdjan, Tadjikistan-Kirghizistan).

Ce sont les Américains qui resteront in fine les maîtres du jeu. Les Américains peuvent en tout état de cause décider d’arrêter la guerre quand ils le souhaitent : il leur suffit de stopper leur aide à l’Ukraine (environ 1.5 Mia mensuellement et livraison d’armement), à la réserve près que le nationalisme ukrainien est maintenant très fort et qu’il sera difficile à canaliser. Il faudra donc que les Etats-Unis exercent une pression forte sur Zelensky et les Ukrainiens pour les amener à négocier.

Et nous pensons que 2023 offrira une opportunité de ce point de vue, une fois la stabilisation militaire revenue. Nous pensons qu’on en reviendra aux conclusions des pourparlers d’Istanbul du 29 mars dernier (garantie de sécurité pour l’Ukraine, non intégration de celle-ci au sein de l’OTAN, sanctuarisation de la Crimée au sein de la Russie) qui nous semble l’issue la plus raisonnable et en même temps la plus plausible pour 2023.

Poutine restera un acteur décisif de la vie politique et économique mondiale, mais dans un sens moins négatif, grâce à son considérable affaiblissement depuis 8 mois.

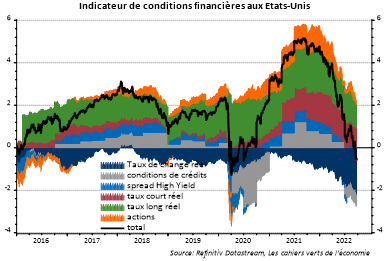

Venons-en à Powell maintenant. Depuis la mi-août, le discours de la Fed se durcit les déclarations de Powell ont été particulièrement hawkish. On a rarement vu dans l’histoire un tel durcissement dans le discours de la Fed en aussi peu de temps. Le taux d’intérêt long réel a progressé de 0.4 à plus de 1.6% en un mois et demi (il était négatif à -1% en début d’année) et il pourrait progresser encore un petit peu d’ici la fin de l’année. Le marché price aujourd’hui un taux directeur terminal à 4.65% pour l’an prochain contre seulement 3.7 % au début septembre.

Conséquence de tout cela, l’indice des conditions financières s’est encore considérablement dégradé (cf. graphique ci-dessous). Il est désormais entré en territoire récessif.

Pour une économie très endettée et très financiarisée comme l’économie américaine, il n’y a désormais pour nous plus guère de doutes : les États-Unis connaîtront une nouvelle récession dans les mois à venir. Ce d’autant qu’elle subit une politique budgétaire très restrictive (contrairement à l’Europe), des incertitudes géopolitiques accrues et un processus auto-entretenu de baisse de la demande mondiale.

Pourtant, Powell est en train de réussir son pari. D’abord il y a des améliorations sensibles au niveau de l’inflation américaine : tendance à la baisse des prix de l’énergie, des biens manufacturés (grâce en particulier à la considérable détente observée sur les chaînes d’approvisionnement et à la baisse des prix des matières premières depuis juin).

Ajoutons que le pouvoir de fixation de prix des entreprises commence à trouver ses limites (baisse de la part des entreprises envisageant une hausse des prix dans l’enquête du NFIB).

Enfin et surtout, les anticipations d’inflation des ménages et des marchés sont en baisse.

Il reste que l’inertie va rester forte. Il y a d’abord le problème des loyers qui comptent pour 30% de l’indice des prix à la consommation, dont 23% de loyers fictifs[1]. Historiquement le délai entre l’ajustement des prix immobiliers (qui vient à peine de commencer) et des loyers est de l’ordre de 12 à 24 mois.

Mais il y a surtout un problème de fond plus général : l’extrême tension qui demeure sur le marché de l’emploi (avec des progressions des salaires et du coût unitaire du travail qu’on n’avait pas vues depuis très longtemps, cf. graphique ci-dessous) en dépit d’un ralentissement macro d’ores et déjà extrêmement fort.

Cela traduit en partie une dégradation de l’efficacité de l’appariement sur le marché du travail, c’est-à-dire une difficulté accrue à générer des embauches en fonction du niveau de vacances et de demandeurs d’emploi. La crise du Covid a pu ainsi perturber les mouvements de salariés sur le plan géographique et sectoriel.

Dit autrement, le taux de chômage structurel (celui qui favorise une forte décélération de la hausse des salaires susceptible de déboucher sur l’inflation) s’est probablement accru. Estimé à moins de 4 % avant Covid, certains auteurs académiques (L. Summers et O. Blanchard) l’estiment à un niveau proche, voire supérieur, à 5%.

Ce qui signifie que pour enrayer le processus inflationniste, le taux de chômage doit remonter à un plus haut niveau qu’auparavant. Et, à moins d’une augmentation forte et brutale du taux de participation, la remontée du taux de chômage appellera un ajustement récessif plus sensible sur l’emploi.

Or, l’emploi constituait depuis le début de l’année la variable principale qui permettait de maintenir l’économie américaine en (légère) expansion. Et la vieille loi d’Okun (du nom d’un économiste américain) nous rappelle que 1% d’augmentation du taux de chômage est associé à un déclin de 2% de la croissance du PIB réel américain relativement à la tendance. On peut appréhender ce processus à travers un « ratio de sacrifice » défini comme la perte cumulée en croissance liée à une réduction permanente d’un point d’inflation.

Donc, le prix à payer pour un enrayement de l’inflation américaine est sans doute une récession. Powell le sait et l’assume. Mais 2023 verra les bases d’une croissance assainie et Powell deviendra alors, contrairement à 2022, le pivot d’un renouveau de la confiance.

[1] Notons toutefois que dans le PCE (Personal Consumption Expenditures Index), l’indice des prix favori de la Fed, le poids des loyers est sensiblement (environ 10 points de moins) inférieur.