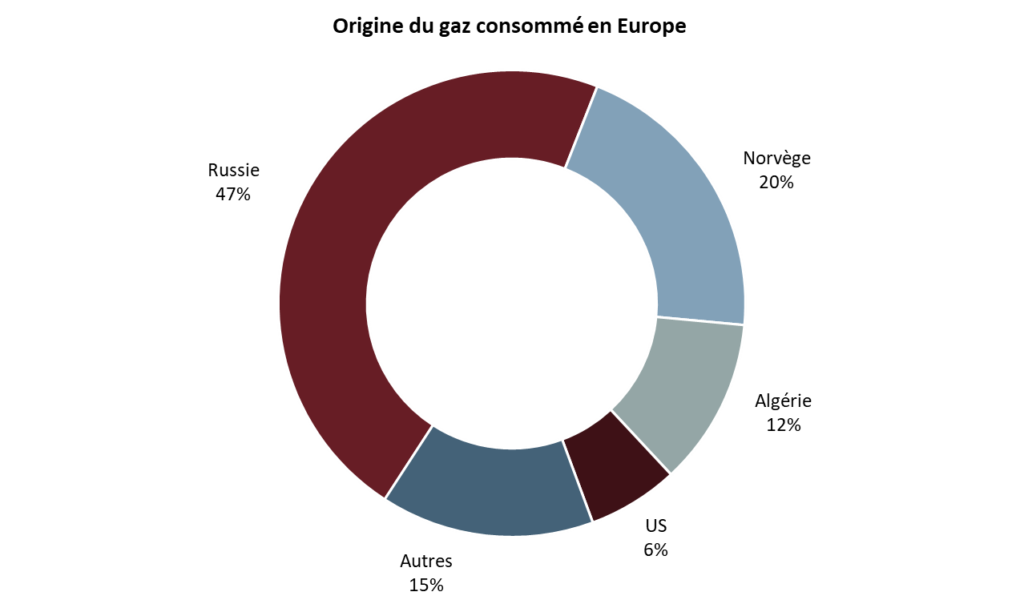

A l’heure actuelle, le mix énergétique dans l’Union Européenne se répartit à raison de 42% pour les énergies fossiles, 35% pour les énergies renouvelables et 22% pour l’énergie nucléaire. Et comme la crise actuelle l’a hélas souligné de manière criante, le gaz consommé en Europe provient pour l’essentiel de la Russie (voir graphique ci-dessous).

Source : Bruegel 2022 – Origine du gaz consommé en Europe en 2021

La fermeture du robinet russe a donc entraîné de grandes difficultés d’approvisionnement et une multiplication par 10 du coût de l’électricité.

REPowerEu : une opportunité à EUR 300 milliards

Comme le disait Churchill, « Il ne faut jamais gâcher une bonne crise ». L’Europe a ainsi réagi avec le plan REPowerEU, qui, grâce à un budget de EUR 300 milliards, entend transformer le problème majeur de la dépendance au gaz russe en opportunité unique à travers 3 grandes mesures :

- Diversification vers le GNL et augmentation de capacités de stockage. L’UE travaille avec ses partenaires internationaux pour trouver des sources alternatives d’énergie. Si dans l’urgence, il s’agit de GNL, de pétrole et de charbon, à plus long terme, l’UE entend développer l’hydrogène vert.

- Economies d’énergie de 9% à 13%, à travers une sensibilisation des citoyens, des entreprises et des organisations, mais aussi en envisageant des mesures plus restrictives.

- Accélération des énergies renouvelables de 35% à 45%. En effet, outre ses avantages en termes d’émissions de CO2, le renouvelable est devenu la source d’énergie la moins chère, la plus facilement disponible, tout en pouvant être produite localement. REPowerEU va en accélérer le déploiement et consentir des investissements massifs.

Le solaire a un avenir radieux devant lui

Selon les sources d’énergie, les délais de construction des différentes infrastructures de production varient de manière considérable. S’il faut 10 à 15 ans pour construire une centrale nucléaire, il ne faut que 2 à 3 ans pour l’éolien, 2 à 3 ans également pour construire une infrastructure de regazéification de GNL mais seulement 6 mois pour une installation solaire sur une toiture et 18 mois pour un parc photovoltaïque.

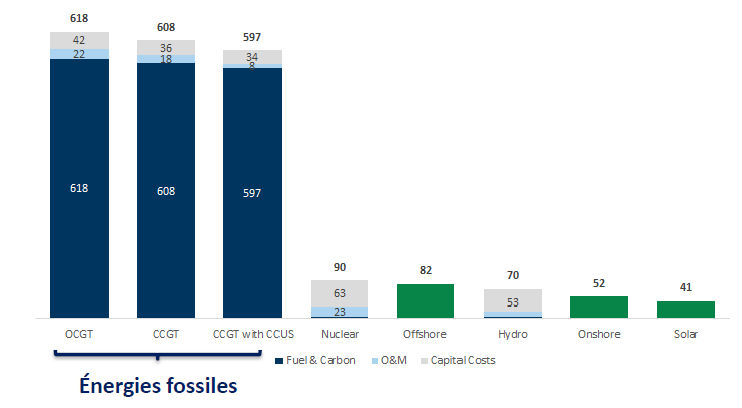

En termes de coût de production, l’avantage est là aussi clairement en faveur du solaire (voir graphique ci-dessous – les coûts de production sont exprimés en EUR/MWh).

Source : Eurostat 2021

Le principal frein au développement du solaire reste les délais de 2-3 ans pour l’obtention de permis, principalement en raison de recours de riverains ou d’associations, qui sont presque toujours rejetés. REPowerEU entend donc encourager les Etats à limiter ces recours inutiles.

En 8 ans, REPowerEU devrait permettre une multiplication par 4 de la production solaire, qui passerait de 150GW actuellement à 320GW en 2025 et 600GW en 2030. En Suisse, la capacité installée était de 3 GW en 2021 et devrait atteindre 60GW en 2050 selon la stratégie énergétique suisse.

Tout aussi stratégique : la réduction de la dépendance aux semiconducteurs asiatiques

Les semi-conducteurs sont un élément essentiel de la transition énergétique. En effet, ils entrent dans la construction et la mise en œuvre de toutes les technologies de transition. Pour produire 1 MW d’énergie solaire, il faut dépenser environ EUR 3’000 de semi-conducteurs, EUR 4’000 pour 1 MW d’éolien et EUR 1’500 pour équiper un véhicule électrique[1].

Or, ces puces sont fabriquées à 75% en Asie, principalement à Taiwan et en Corée du Sud. Cette part grimpe même à 100% (92% Taiwan et 8% Corée du Sud) pour les puces de dernière génération. Les problèmes d’approvisionnement apparus avec la pandémie de COVID ont suscité une prise de conscience de cette dépendance et ont remis au goût du jour la question de la souveraineté technologique. Ceci s’est traduit par des plans de relocalisation majeurs, tels que le CHIPS Act et le FABS Act aux USA ou l’European CHIPS Act en Europe.

Des plans d’investissements massifs totalisant USD 300 milliards ont ainsi été annoncés par les principaux fabricants comme TSMC, Samsung et Intel. En Europe, Intel prévoir ainsi d’investir USD 20 milliards en Irlande et USD 17 milliards en Allemagne.

Les perspectives de croissance sont donc énormes pour l’industrie des semi-conducteurs, dont le chiffre d’affaires devrait selon McKinsey bondir de USD 600 milliards en 2021 à USD 1’000 milliards, voire USD 1’300 milliards, à l’horizon 2030.

Opportunité d’investissement : le marché très concentré des équipementiers

Qui dit croissance de l’industrie des semi-conducteurs dit croissance de toute la chaine de valeur. En particulier, le marché de l’équipement des usines de production devrait croître de USD 90 milliards en 2021 à USD 150 milliards en 2030. Dans les 3 étapes de la déposition, de la lithographie et de la gravure, qui représentent 90% de la valeur, on ne compte qu’une poignée d’acteurs qui seront les principaux bénéficiaires de cette course à l’indépendance.

[1] Sources : Shell 2021 et Infineon août 2022.