Les taux longs américains (T-Note 10Y) se sont tendus de 70 pb depuis le début de l’année (dont 35 pb depuis un mois), essentiellement en raison des révisions en baisse des anticipations de réduction des taux directeurs futurs de la Fed. En début d’année, les futures priçaient plus de 6 baisses de taux Fed funds pour 2024. Nous n’en sommes plus qu’à 2 aujourd’hui (et encore), ce qui nous semble correct. En ce sens, le mouvement de hausse observé ces derniers mois correspond à une forme de normalisation depuis des niveaux excessivement faibles à la fin de l’automne 2023.

Il y a néanmoins matière à penser que les taux longs ont toujours vocation à baisser graduellement dans les prochains mois. Pourquoi ?

D’abord parce que le mouvement de désinflation a vocation de se poursuivre, même si cela ne se fera que progressivement. Sauf bien sûr dans le cas d’une forte dégradation géopolitique qui affecterait la production iranienne de pétrole et/ou la circulation sur le détroit d’Ormuz de façon durable.

Le raffermissement du dollar devrait limiter la hausse du prix des importations hors énergie entre 0 et 2% sur une base annuelle, avec assez peu d’incidence finalement sur le prix des biens industriels hors énergie.

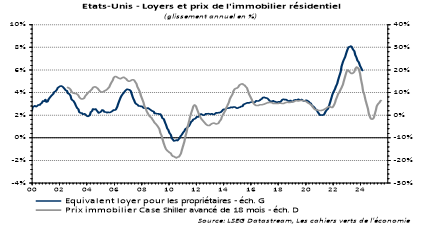

Et n’oublions pas non plus que le processus de décélération des loyers va se poursuivre (cf. graphique ci-dessous).

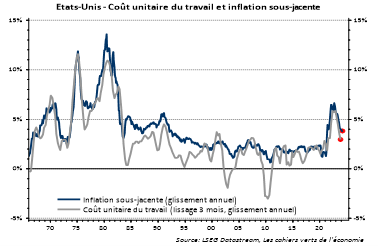

Mais surtout, la robustesse de la productivité et la modération salariale permettent un ralentissement des coûts unitaires du travail, dont la hausse est en ligne avec une hausse de l’inflation sous-jacente (core CPI) autour de 2,5% en annualisé (cf. graphique ci-dessous).

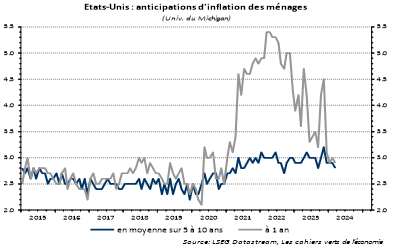

Ajoutons que les anticipations d’inflation des ménages n’ont pas progressé même s’il reste vrai qu’elles se sont stabilisées à un niveau supérieur à celui d’avant la pandémie (cf. graphique ci-dessous).

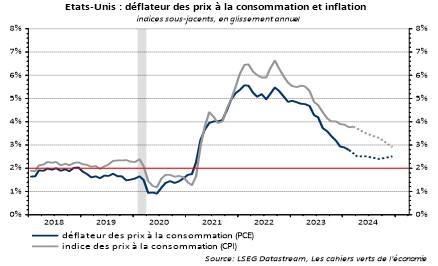

Rappelons enfin qu’il existe 2 mesures principales de prix à la consommation aux Etats-Unis : l’indice des prix à la consommation (CPI, consumer price index, calculé par le BLS) et le déflateur des prix à la consommation (PCE, Personal Consumption Expenditures price index, calculé par le BEA) ; cf. graphique ci-dessous.

Si les investisseurs se focalisent largement sur le CPI qui est publié avant le PCE, la Fed préfère quant à elle utiliser le PCE (et plus précisément sa composante sous-jacente). C’est d’ailleurs sur cet indicateur qu’elle publie ses prévisions d’inflation.

Du fait de la différence de prise en compte des loyers, le core PCE a baissé plus vite que le core CPI. En particulier parce que le poids de la composante logement est beaucoup plus importante dans le CPI que dans le PCE (environ 30% vs 15%).

L’indice sous-jacent du PCE ressort ainsi à 2,8% en glissement en février vs 3,8% pour celui du CPI.

Au total, un scénario raisonnable est celui d’une pause dans la désinflation au T1 autour de 3,5% (CPI) ; l’inflation reprendra une tendance baissière par la suite (autour de 2,5% en rythme séquentiel annualisé au S2). Compte tenu d’un effet de base défavorable pour le CPI, cela se traduirait par un CPI headline à 3,3% au T2 2024 (3,5% pour le core) et 2,9% au T4 2024 (3,1% pour le core). S’agissant du PCE, une prévision plausible serait de 2,5% au T2 2024 (2,3% pour le core) et de 2,5% au T4 2024 (2,5% pour le core).

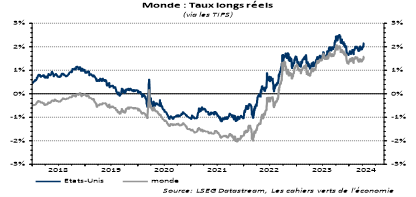

Autre argument en faveur d’une modération des taux longs nominaux : le taux long réel actuel apparaît trop élevé.

En effet, la hausse des taux longs nominaux américains depuis janvier a reflété principalement celle des taux réels tandis que les anticipations d’inflation sont demeurées quasi stables.

Or des taux longs réels de plus de 2% (cf. graphique ci-dessous) paraissent trop élevés et peu soutenables dans le moyen/long terme compte tenu notamment des niveaux de dette.

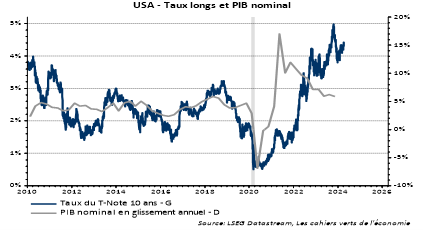

Ajoutons que d’un point de vue plus factuel, la tendance des taux longs nominaux se situe au-dessus de celle suggérée par la croissance du PIB nominal qui décélère progressivement (cf. graphique ci-dessous).

Et il ne faut pas oublier qu’il reste un potentiel d’ajustement baissier des rendements obligataires eu égard à ce qu’on a pu observer depuis 40 ans après le pic de taux directeur (dans ce cas, en juillet dernier), même en ne regardant qu’exclusivement des phases qui ne se sont pas traduites par des récessions (cf. graphique ci-dessous).

Il est également possible que la correction obligataire récente soit quelque peu déconnectée des fondamentaux macro et alimentée par des facteurs techniques (vente de duration pour couvrir de la convexité, ajustements imposés par les modèles VAR par des investisseurs institutionnels américains…).

Il reste malgré tout que la détente des taux longs nominaux ne sera que modérée. Outre l’exceptionnelle résistance de la conjoncture et le caractère laborieux de la désinflation, le positionnement baissier taux demeure notable chez les investisseurs et la concurrence du cash reste non négligeable :

- Du côté des enquêtes, le positionnement reste baissier taux, même si cela est moins intense qu’à l’automne 2023 (cf. graphique ci-dessous). Cela est modérément défavorable aux produits de taux longs.

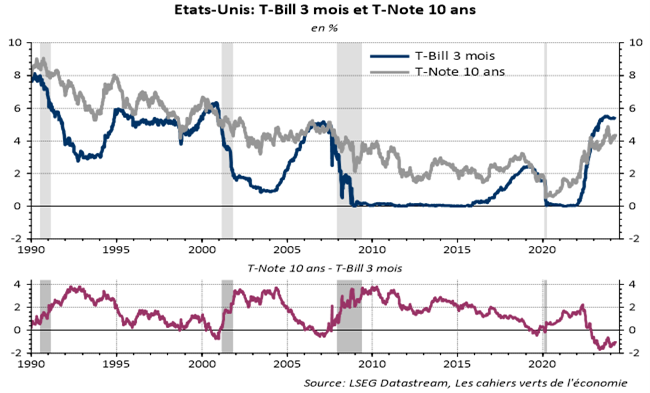

- Parallèlement, l’écart de rendement entre le T-Bill 3 mois (5,4%) et le T-Note 10 ans (4,4%) demeure substantiel (malgré une réduction ces derniers mois) ; cf. graphique ci-dessous.

Ainsi, les produits de dette à échéance courte exercent encore une concurrence forte pour les produits de taux longs.

Quid des taux longs européens ?

Bien sûr, la tendance directionnelle des taux longs restera dictée par l’évolution des rendements aux USA. Mais l’attitude plus rapide (baisse dès juin vs septembre pour la Fed) et plus intense de la BCE (100 pb de baisse pricée par le marché, ce qui nous paraît correct) justifie à notre sens 2 paris : l’élargissement du spread T note/Bund et le renforcement de l’Europe dans les portefeuilles actions par rapport aux Etats-Unis.