Retour sur 2023

- La performance des actions d’infrastructures mondiales a contrasté avec celle des marchés d’actions plus larges en 2023, qui ont progressé grâce à la force de quelques secteurs seulement, en tête desquels la technologie (qui s’est fortement redressée grâce à l’optimisme entourant les progrès dans le domaine de l’intelligence artificielle).

- Les actifs d’infrastructure à long terme, tels que les routes à péage, les aéroports, les pylônes téléphoniques et les énergies renouvelables, enregistrent généralement des performances médiocres lorsque les perspectives de taux d’intérêt sont « plus élevées pendant plus longtemps », car les cash flows sont actualisés à un taux plus élevé dans les évaluations des actions. La hausse des taux d’intérêt a également un impact négatif sur les actions des services publics, qui ont tendance à être fortement endettées. Les « bond proxies » souffrent du fait que leurs dividendes ne parviennent pas à suivre les taux du marché monétaire.

- En conséquence, les valorisations des infrastructures cotées sont passées en dessous de leur prime moyenne historique par rapport au marché des actions au sens large. Actuellement, les actions d’infrastructures cotées se négocient à moins de 10x EV/EBITDA, soit un écart-type en dessous de leur moyenne sur dix ans. La dernière fois que les actions d’infrastructure ont été aussi bon marché pendant plusieurs mois, c’était il y a presque dix ans.

- Malgré cet environnement difficile, notre fonds a nettement surperformé l’indice de référence et tous les grands fonds concurrents, à l’exception d’un seul.

Perspectives 2024 et au-delà

- Alors que la croissance des bénéfices mondiaux se modère et que les taux d’intérêt se stabilisent et commencent à baisser, la toile de fond devient nettement plus favorable à notre approche de l’investissement dans les infrastructures. Au cours des cinquante dernières années, les actions du secteur de l’infrastructure ont produit des rendements supérieurs à la moyenne lorsque l’inflation était élevée mais modérée.

- Les secteurs défensifs et de longue duration au sein de l’infrastructure devraient surperformer comme ils l’ont fait à la fin de l’année 2023. Les « bond proxies » et les actions représentant la qualité à un prix raisonnable (« GARP ») devraient également offrir des perspectives intéressantes. Ces trois styles sont au cœur du positionnement de notre fonds.

Notre fonds est axé sur les tendances porteuses qui soutiennent la croissance des infrastructures, et les infrastructures cotées en bourse n’en manquent pas aujourd’hui :

- La transition énergétique est probablement le thème d’investissement majeur de la décennie, et l’approche la moins risquée pour exploiter ce thème est l’infrastructure. Nous nous concentrons sur les sociétés de transmission et de distribution d’électricité qui relient les sources d’énergie renouvelables à la base croissante de consommateurs d’électricité, càd les sociétés qui construisent les réseaux de câbles. Nous n’avons aucune exposition aux développeurs d’énergies renouvelables ou aux producteurs d’électricité non hedgés.

- L’explosion des données liée à la 5G et à l’IA est l’autre axe porteur de la décennie, et là nous investissons dans les facilitateurs : les « pioches et les pelles » telles que les tours téléphoniques et les centres de données. Nous n’avons aucune exposition aux entreprises technologiques.

- La demande d’eau propre et de gestion durable des déchets est un autre puissant vent arrière sur lequel nous nous concentrons.

Aux États-Unis, l’élection présidentielle est un facteur de risque :

- Nous partons du principe que Trump va gagner.

- Comme c’est lui qui est à l’origine de la loi bipartisane sur l’investissement dans les infrastructures et l’emploi (Infrastructure Investment and Jobs Act) (promulguée en 2021), il est peu probable qu’il la détricote. Ces fonds sont seulement en train d’être déployés, et la loi continuera à soutenir les dépenses d’infrastructure aux États-Unis pour les années à venir.

- La loi de 2022 sur la réduction de l’inflation (Inflation Reduction Act), qui prévoit 900 milliards de dollars pour diverses initiatives, en particulier l’investissement dans la production nationale d’énergie tout en promouvant l’énergie propre, a été une incitation majeure au déploiement du développement de l’électricité éolienne et solaire aux États-Unis et a apporté un soutien essentiel à l’industrie de l’énergie nucléaire. Bien que Trump ait tourné le projet de loi en dérision, les discussions que nous avons eues avec les bénéficiaires de ce projet de loi montrent qu’il est très peu probable que Trump tente de l’abroger (alors qu’il profite de manière disproportionnée aux États « rouges »), mais que la mise en œuvre de certains aspects peut être retardée.

- Nous concluons qu’une présidence Trump aurait peu d’impact sur le fonds.

En conclusion, les valorisations sont faibles, le cycle des taux d’intérêt tourne dans notre sens et trois thèmes forts et visibles guident notre allocation sectorielle et notre sélection de titres. Les prochaines années devraient être une période faste pour notre stratégie.

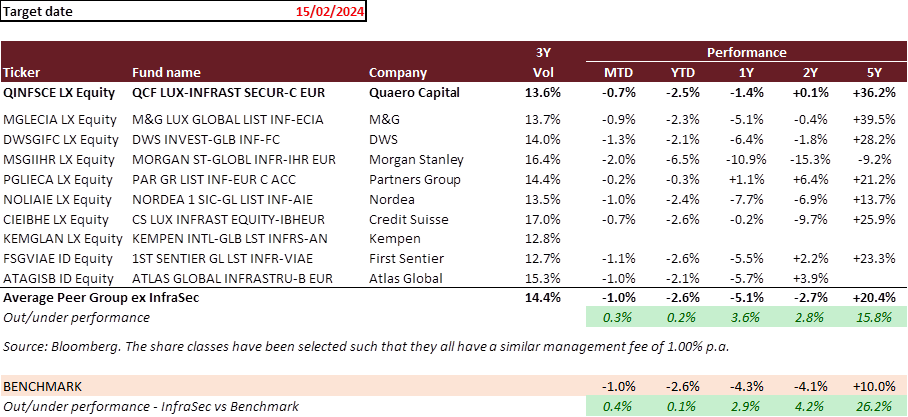

Performance relative

La performance du fonds en comparaison avec l’indice et les principaux concurrents est indiquée ci-dessous :