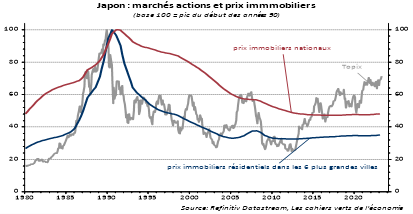

Le Japon a été victime depuis presque 35 ans du dégonflement d’une double bulle (immobilière et actions) parmi les plus gigantesques de l’histoire qui explique notamment une sous performance structurelle du marché japonais pendant 3 décennies (cf. graphique ci-dessous). Le marché japonais ne représente ainsi plus qu’un peu plus de 6% de la capitalisation boursière mondiale, contre plus de 50% au sommet de la grande bulle de fin 1989.

Même si ce n’est pas la 1ère fois depuis presque 35 ans (on compte 20 périodes de sur performance de plus de 10%), le marché japonais surperforme (en monnaie locale) le marché mondial depuis de nombreux mois.

Depuis le début de l’année, le Topix surperforme en effet largement le MSCI ACWI, que ce soit en devises locales ou en dollars (cf. graphique ci-dessous). La surperformance est évidemment encore plus forte en devise locale compte tenu de la baisse du yen vs USD (~5%).

La décomposition de la performance du Topix depuis le début de l’année montre qu’elle provient exclusivement d’une expansion des multiples de valorisation, alors que les BPA anticipés à 12 mois sont restés quasiment inchangés malgré une croissance macro plutôt résiliente (croissance du PIB de 2.7% en rythme annualisé au T1) et la baisse du yen.

Le rattrapage en termes de valorisation peut continuer car l’écart avec les autres principaux marchés développés reste encore très important malgré la réduction récente. En effet, la prime de risque due à la persistance de pressions déflationnistes dans lesquelles le Japon était englué depuis le début des années 90 est en train de se réduire.

L’inflation effective et les anticipations d’inflation (en particulier des entreprises) sont reparties à la hausse. Cela alors que les entreprises réussissent à préserver les marges, via un ajustement légèrement baissier sur les salaires réels malgré une hausse des salaires nominaux.

Surtout, contrairement aux attentes, la politique monétaire japonaise est complaisante à l’égard de cette renaissance de tensions inflationnistes.

La BoJ refuse encore d’abandonner la Yield Curve Control car elle est contrainte par les niveaux de dette publique et privée hors institutions financières (420% du PIB). Et les compagnies d’assurance sont gorgées d’obligations à leur actif.

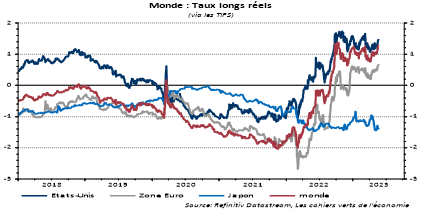

Partant, le Japon est le seul grand pays riche à conserver des taux longs réels négatifs (cf. graphique ci-dessous).

La faiblesse des taux japonais (et leur ancrage très fort) favorise les stratégies d’investissement des investisseurs étrangers (américains en particulier) couvertes en change.

Le différentiel de taux court actuel garantit ainsi un rendement de plus de 5% en rythme annualisé pour l’investisseur américain.

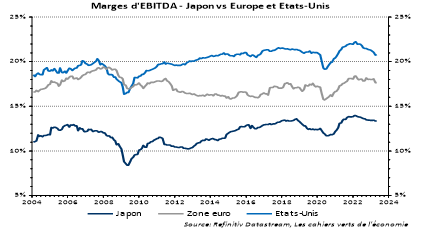

Il y a également l’idée que le Japon actuel bénéficie des réformes structurelles passées de nature à améliorer la création de valeur, notamment via l’adoption du Corporate Governance Code en 2015. Notons d’ailleurs que ces réformes ont favorisé le rattrapage des marges d’EBITDA des firmes japonaises par rapport à leurs homologues américaines et européennes depuis une dizaine d’années (cf. graphique ci-dessous).

Le rendement relatif des actions japonaises vs les actions américaines est d’ailleurs en hausse tendancielle depuis plusieurs années, avec en particulier l’attention plus forte portée par les entreprises au versement des dividendes, avec une hausse constante du dividend yield et du payout ratio.

Le marché japonais offre aussi d’autres atouts. Une croissance macro plutôt résiliente avec une faible probabilité de récession, à l’inverse des USA ou de la Zone Euro. La croissance anticipée des BPA semble d’ailleurs a priori assez raisonnable vs la croissance nominale.

Mentionnons également l’absence de risque politique. Ajoutons que l’investissement sur le marché japonais peut être un moyen de « jouer » la Chine sans la prime de risque spécifique à la Chine.

Il est évident que le risque pour le marché japonais est une hausse rapide du yen qui entraînerait une compression des BPA et un recul des marchés.

Mais nous estimons toutefois que le coussin de rendement lié à la couverture de change est notable eu égard au risque haussier sur le change.