Alors que (presque) tous les marchés actions ont bénéficié en 2023 d’un important mouvement haussier qui les a souvent portés à des niveaux records, les micro-capitalisations ont souffert. De fait, les grandes valeurs européennes sont en hausse de +16% cette année, les entreprises moyennes ont monté de +10%, les small caps ont progressé de +8%, alors que les micro-capitalisations ont chuté de 7% !

Et cette sous-performance dure depuis plusieurs années, comme on le voit sur le graphique ci-dessous.

Source : MSCI, 2022

Bien entendu, les small caps ont déjà connu des périodes de désaffection dans le passé, mais la sous-performance relative actuelle de 25% entre le pic de 2021 et le creux de 2023 est historiquement la plus longue et la plus forte depuis 1995.

Sources : Kepler Cheuvreux, Datastream, 2023

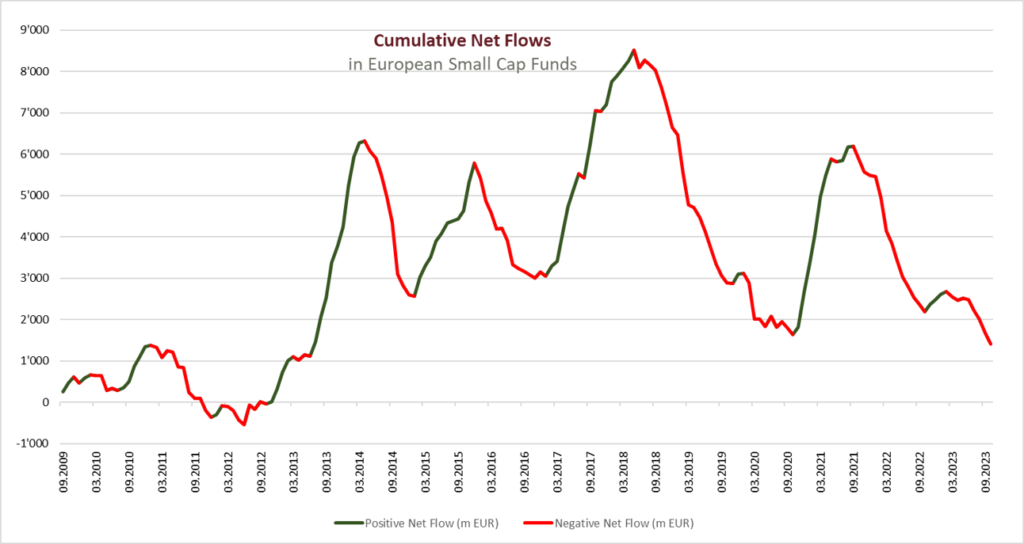

Plus que par des raisons fondamentales, cela s’explique essentiellement par un désintérêt temporaire pour la classe d’actifs, qui fait l’objet d’un désinvestissement important. En effet, les fonds en petites valeurs subissent d’importants flux négatifs qui se traduisent, compte tenu de l’absence d’acheteurs sur le marché, par des baisses de cours significatives.

Source : Morningstar, 30.09.2023

Certes, les petites valeurs sont perçues comme plus sensibles à des hausses de taux d’intérêt mais cette tendance est plus marquée aux USA qu’en Europe. Cette perception n’est d’ailleurs pas pertinente pour les titres en portefeuille dans Argonaut ou Swiss Small&Mid Cap car les entreprises concernées sont très peu endettées (gearing de 17% au 30.11.2023).

Des titres à des niveaux sacrifiés

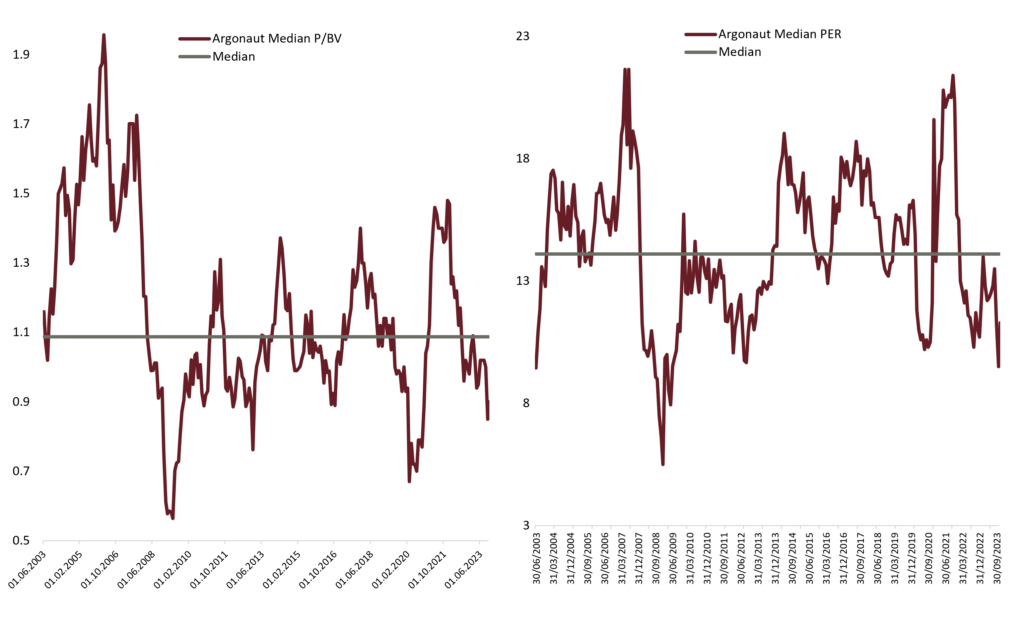

Conséquence de ces baisses de cours, les petites valeurs sont aujourd’hui largement sous-évaluées par rapport aux grandes capitalisations, ce qui se traduit par des ratios de 7-8x, voire 5-6x EBITDA pour les titres détenus dans Argonaut. Et comme on peut le voir ci-dessous, les titres détenus dans Argonaut se traitent à des multiples de PE et P/BV très faibles.

Sources : Capital IQ, Quaero Capital, 30.09.2023

Les small caps surperforment à long terme

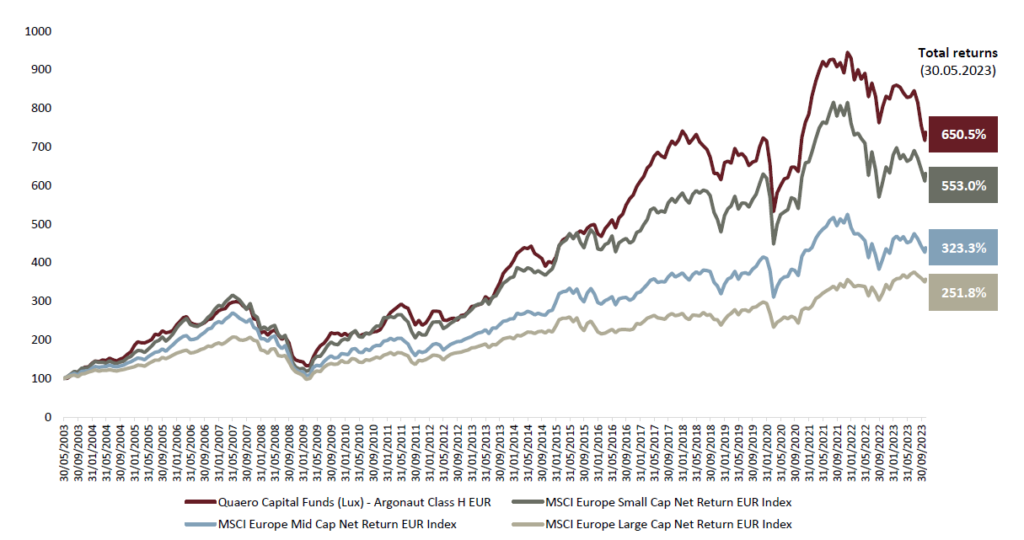

Malgré cette évolution récente, il est important de rappeler qu’à long terme, les petites valeurs surperforment les grandes capitalisations (voir graphique ci-dessous).

Sources : MSCI, Quaero Capital, 30.05.2023

En ce qui nous concerne, nous nous concentrons sur le segment le moins efficient du marché, ce qui nous permet, grâce à notre propre analyse fondamentale et un engagement actif auprès du management, de créer de la valeur en dénichant des sociétés nettement sous-évaluées.

Quels catalyseurs pour un changement de tendance ?

Même si les prix sont bas, ils peuvent le rester longtemps faute de catalyseur qui déclenche un retour des investisseurs et une remontée de cours.

En l’occurrence, il existe plusieurs éléments qui pourraient raviver l’intérêt pour les petites valeurs :

- Programme de rachat de leurs propres titres par les entreprises.

- Retrait de cotation. Dans de nombreux cas, les actionnaires familiaux, déçus de la sous-évaluation de leur entreprise par le marché, décident de sortir de la bourse en rachetant les actions en mains du public avec des primes qui peuvent dépasser 40% !

- Acquisition par des concurrents ou par des fonds de private equity.

- Amélioration des fondamentaux. Les bénéfices des sociétés devraient croître de plus de 20% en 2024, notamment du fait de la hausse des prix de vente mais aussi du bas niveau des stocks chez leurs clients qui s’attendaient avec trop de certitude à une récession.

Il est toutefois important de noter qu’il ne faut pas attendre pour investir que les flux redeviennent positifs. En effet, les cours bougent rapidement et montent le plus en début de retournement. Par exemple, le titre de la société HGears a bondi de 27% en une seule journée sans raison apparente. Ainsi, de mars à décembre 2009, Argonaut a monté de +60% sans souscriptions dans les fonds small caps.

Il n’est donc pas trop tôt pour acheter !