La hausse des taux d’intérêt enregistrée en 2023 a eu un impact négatif sur le secteur des infrastructures, dont la valorisation est souvent étroitement liée au taux d’escompte permettant d’évaluer leur valeur. Cela s’est traduit par une sous-performance des indices concernés, à l’image du S&P Utilities qui est en baisse de 10% sur l’année contre une hausse du même ordre pour le Dow Jones Industrials. Pour sa part, l’indice global de l’infrastructure ne réussit que de justesse à terminer l’année en territoire positif (+1%). Nous sommes donc satisfaits de la performance de notre fonds en infrastructures cotées qui réalise un résultat de +5.1% au 31.12.2023 alors que l’indice* affiche une performance de +2.2%.

Les défis de 2024

Fort heureusement, l’économie mondiale montre des signes de ralentissement et l’inflation semble en phase de décrue, ce qui a déjà permis une détente des taux d’intérêt qui devrait se poursuivre dans les prochains mois. Cette évolution est donc particulièrement favorable aux infrastructures. A cet égard, il convient de relever que, depuis 20 ans, ce secteur a surperformé le marché dans 68% des périodes lorsque les taux d’intérêt ont baissé de plus de 10 pb.

Pour 2024, nous nous attendons à une performance particulièrement bonne des services publics, qui combinent valorisations basses, prévisions de hausse des bénéfices, aspect défensif, soutien politique important et sensibilité forte aux mouvements de taux.

Sur le plan politique, il faudrait toutefois prêter attention aux échéances électorales aux USA et au Royaume-Uni en 2024 et en Allemagne en 2025. S’il existe un risque d’abrogation de la loi IRA en cas de victoire républicaine, il semble difficile d’imaginer une annulation pure et simple de la loi, tout au plus un ralentissement de sa mise en œuvre.

Enfin, il y a moins d’occasions de consolidation dans le secteur, car moins de transactions de fusions & acquisitions se justifient à l’heure actuelle.

Zoom sur les sous-secteurs

Les télécommunications ont moins le vent en poupe car les investissements des 3 grands opérateurs ralentissent aux USA, même si la généralisation de la 5G va se poursuivre.

En ce qui concerne la génération d’électricité, les prix devraient se normaliser dans le monde entier, tout en restant à un niveau élevé.

Du côté des aéroports, il ne faut pas s’attendre à de fortes croissances cette année après le fort rebond post-COVID.

Pour le traitement de l’eau et des déchets, la capacité à imposer ses prix (pricing power) sera déterminante car les volumes pourraient diminuer.

L’évolution des autoroutes devrait varier de cas en cas en fonction de leur localisation.

Notre positionnement

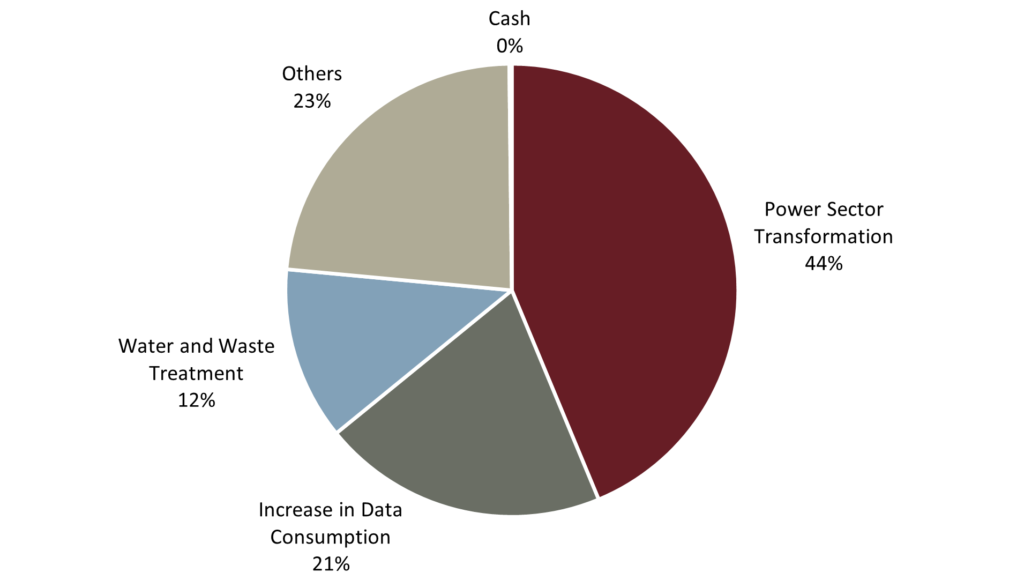

Compte tenu de ce qui précède, nous restons plutôt défensifs, avec une exposition réduite aux aéroports et aux pipelines (midstream energy). De plus, nous avons des positions limitées dans les sociétés ayant un risque de refinancement important. En revanche, nous avons une exposition plus importante dans les titres sensibles aux taux, tels que les tours de télécommunications, des data centres ou les concessions à long terme. Ces compagnies représentent environ 30% du portefeuille. Nous restons concentrés sur 2 thèmes qui constituent le cœur de notre allocation : la transformation du secteur de l’électricité (44% du portefeuille) et l’augmentation mondiale de la consommation de données (21%). A eux deux, ces thèmes représentent 65% de notre portefeuille (voir ci-dessous). Enfin, nous allons probablement rester sous-investis dans les développeurs d’énergies renouvelables.

Nos thèmes porteurs pour 2024

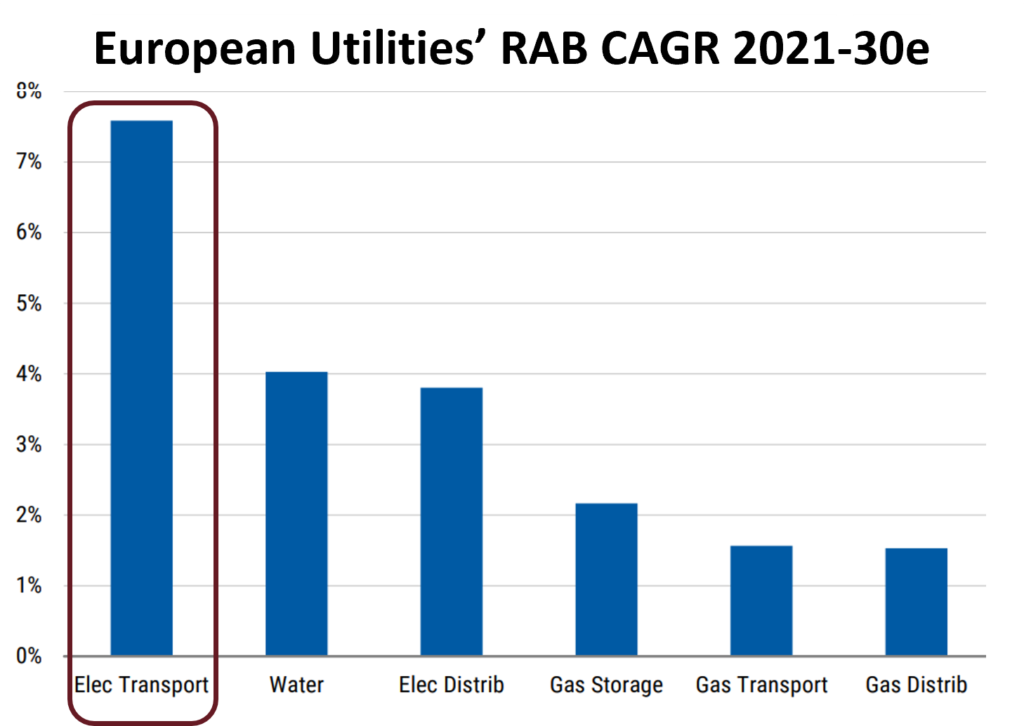

La consommation de données mobiles devrait augmenter de 30% par an, ce qui va bénéficier principalement aux antennes de télécommunication, aux data centres et aux réseaux de fibre optique. Par ailleurs, un dollar investi dans la génération d’énergie renouvelable nécessite un dollar d’investissement dans le transport et la distribution d’électricité. Comme le montre le graphique ci-dessous, ce secteur est ainsi le plus profitable en Europe.

Source: Morgan Stanley, 2023

Compte tenu de la nature intermittente de la génération d’énergie renouvelable, qui dépend du vent et du soleil, cela implique également des investissements significatifs dans la génération flexible d’énergie.

Nous privilégions donc les entreprises diversifiées actives dans le transport et la distribution d’électricité, ainsi que dans la génération flexible d’électricité.

Prêt pour 2024

Nous pensons que le fonds est actuellement bien positionné pour bénéficier des afflux croissants d’argent public qui se déversent enfin dans la transition énergétique (IRA, NextGenEU).

Le fonds devrait également profiter de la baisse attendue des taux d’intérêt, tout en étant bien protégé contre le ralentissement économique.

Les sociétés d’infrastructure sont actuellement valorisée à un écart-type en-dessous de leur moyenne à long terme, avec un ratio EV/EBITDA inférieur à 10x contre une moyenne d’environ 11x.

Enfin, le fonds devrait faire preuve d’une volatilité moins forte que le marché en général.

Notons qu’avec une performance de +5.1% (vs +2.2% pour son indice*) en 2023, le fonds Infrastructure Securities se classe en tête de ses pairs, grâce à notre réactivité face aux différents événements qui influencent le secteur.

* L’indice du fonds est le S&P Global Infrastructure Euro Net Total Return.