Qu’on le veuille ou non, la géopolitique a et aura une place déterminante pour l’économie et les marchés financiers.

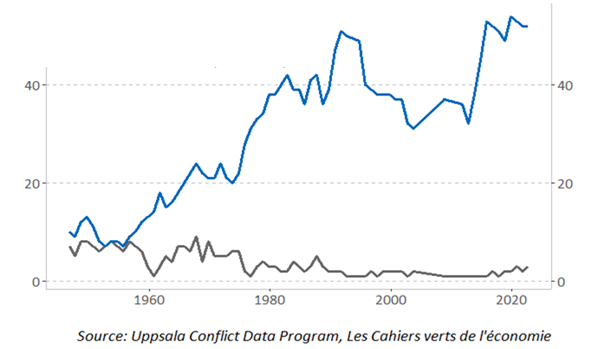

Le monde, après les illusions générées par la chute du Mur de Berlin en 1989 et la fin de l’URSS en 1991 (avec les fameux « dividendes de la paix ») durant la décennie 90, a traversé une période de tensions internationales croissantes, symbolisées dès le début du siècle par l’arrivée au pouvoir en Russie de Vladimir Poutine en 2000 et par les attentats du 11 septembre 2001. Symboles de cette évolution, la hausse des dépenses militaires dans le monde et la progression du nombre de conflits (cf. graphiques ci-dessous).

Nombre de conflits armés et de guerres 1946-2022

(en bleu : conflits armés externes avec plus de 25 morts. En gris : conflits armés internes avec plus de 25 morts)

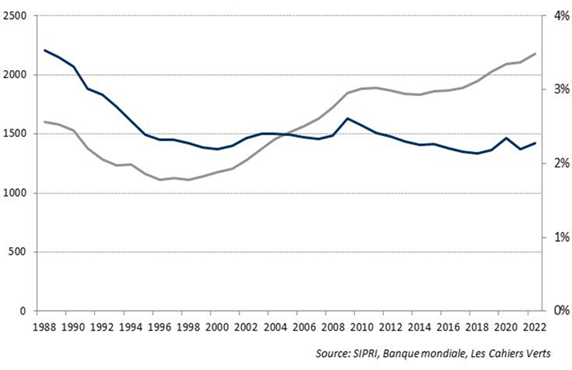

Monde – dépenses militaires en 2021

(en gris : en milliards de dollars constants – échelle de gauche. En bleu : en % du PIB mondial – échelle de droite)

Aujourd’hui, les vecteurs de ces tensions sont multiples (ambitions impériales et fanatismes religieux, chocs climatiques et recherche d’une justice climatique, lutte pour le leadership technologique, transferts migratoires, …).

L’Occident n’est pas sans responsabilités. Les initiatives militaires en Irak, en Afghanistan, en Libye ou encore en Syrie ont affaibli sa crédibilité depuis une vingtaine d’années. Le bloc occidental a aussi fait preuve de naïveté, en particulier à travers l’espoir que le développement des échanges avec la Chine favoriserait sa démocratisation, notamment lors de son adhésion à l’OMC en 2001, alors même que la Chine n’a jamais connu d’expérience démocratique au sens occidental du terme. L’échec sur la transition démocratique en Russie dans les années 90 a aussi débouché sur l’arrivée au pouvoir de Vladimir Poutine. L’attitude de l’Allemagne, dirigée par Angela Merkel pendant plus de 15 ans, a considérablement contribué à affaiblir la position stratégique de l’Europe : désarmement, vulnérabilité énergétique, submersion migratoire, mercantilisme étroit, etc.

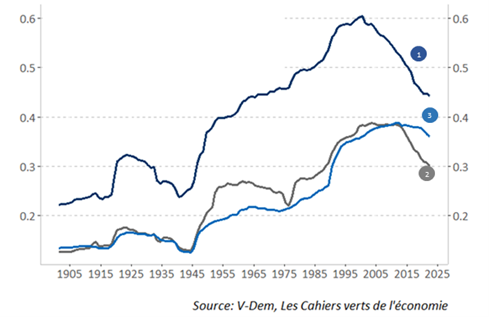

Cet affaiblissement occidental et cette montée des tensions ont été accompagnés d’un recul des démocraties au niveau mondial. De fait, la proportion de démocraties complètes dans le monde diminue et le poids des démocraties, en % du PIB ou de la population, est archi-minoritaire (cf. graphiques ci-dessous).

Monde – indice de la démocratie (de 0-1)

1 : moyenne pondérée par le PIB, 2 : moyenne pondérée par la population, 3 : moyenne simple

Monde – répartition des pays par régimes démocratiques

1 : régime autoritaire, 2 : régime autoritaire hybride, 3 : démocratie partielle, 4 : démocratie complète

Affaiblissement des démocraties européennes et nord américaine

Les démocraties occidentales ont elles-mêmes connu un affaiblissement de leur gouvernance lié à l’impuissance et à la lenteur de leurs ajustements pour différentes raisons (lobbys, corporatisme, poids croissant de la dette, pression des minorités actives et des réseaux sociaux, frustration des classes moyennes, etc.).

Notons d’ailleurs que les systèmes autoritaires ne se sont pas seulement renforcés, mais qu’ils ont aussi désormais des visées impérialistes (Russie, Turquie, Iran, Chine…), d’où une fragilité également externe des démocraties qu’ils méprisent.

De ce point de vue, la démocratie est plus affaiblie de l’extérieur en Europe qu’aux USA. Les Etats-Unis ont en effet su maintenir – et même accroître – leur puissance économique, technologique et militaire au cours des dernières années. Mais ils sont plus menacés de l’intérieur par la guerre civile froide et virtuelle qui traverse le pays. D’une part, Joe Biden est incapable de réduire l’extrême polarisation politique du pays, d’autre part, il ne semble pas vouloir se retirer et n’a pas préparé sa succession.

Le risque n’est pas celui d’une dictature aux USA (force du pouvoir judiciaire, de la presse, des Etats fédérés, etc.) mais plutôt d’un repli sur soi de la part de l’Amérique. L’Europe en serait la principale victime. Une victoire de Trump en 2024 constituerait, pour sa part, un nouveau coup de barre isolationniste contre l’Europe, les institutions multilatérales, l’OTAN et l’Ukraine.

En revanche, l’Europe, si elle apparaît un peu plus solide du point de vue intérieur, subit des attaques extérieures multiples : le terrorisme djihadiste, la propagande islamiste, la désinformation, la pression alimentaire et énergétique (Russie), les flux de migrants (Turquie) et les attaques cybernétiques (Russie).

L’Europe n’est pas blâmable en tous points. En effet, elle est moins naïve depuis 3 ans et a su montrer une capacité à créer de la solidarité (émission de dette commune et transferts Nord-Sud) durant la pandémie. Elle a ainsi engagé 2 trillions d’euros d’ici 2027 (si l’on inclut le budget pluriannuel de 1.2 trillion entre 2021 et 2027), dont 807 milliards pour le plan Next Génération EU, soit environ 8% du PIB. Elle a également réussi, pour une large part, à surmonter la crise gazière et énergétique de 2022. Il y a également quelques signes de retour à une stratégie industrielle et de réindustrialisation.

Vers une fragmentation du monde ?

Quoi qu’il en soit, la guerre d’Ukraine et le conflit actuel à Gaza montrent que le risque principal serait celui de la compartimentation ou de la fragmentation du monde.

La fragmentation de l’économie mondiale est un plus gros risque que la simple démondialisation (recul du poids des échanges de biens, services, personnes, capitaux…). En effet, elle se traduit par une hétérogénéité croissante entre les blocs régionaux et/ou les pays et/ou les alliances, favorisée par les nécessités (risques sanitaires, risques technologiques et cyber, protectionnisme, risques juridiques, …) ou par la géopolitique (multiplication des sanctions, embargos, etc.).

Il s’agirait d’un monde avec des normes commerciales, juridiques, technologiques divergentes, des systèmes de paiement et des monnaies de réserve différents, avec une remise en cause du statut international du dollar à la suite des sanctions sur les réserves de change russes et des excès liés au statut d’extraterritorialité de la devise américaine.

Inéluctablement, cela se traduirait par une hausse de l’inflation et des taux d’intérêt longs nominaux, un recul de la coopération internationale (en particulier pour le climat), ainsi que par une croissance plus faible de l’activité, notamment dans les pays émergents (qui ont le plus bénéficié de l’intégration des chaines de valeur depuis 40 ans).

La hausse des taux longs nominaux proviendrait d’un triple phénomène :

- La hausse des anticipations d’inflation et de l’inflation

- Un recul des transferts des flux des pays épargnants (pays exportateurs de matières premières, Chine, …) vers les USA

- Une remise en cause du statut international du dollar

Nous n’en sommes pas encore là, mais il s’agit du risque le plus élevé.

2024, une année « macro »

La macro-politique mondiale va être encore dominante en 2024 : élections aux Etats-Unis, mais aussi à Taiwan, en Inde et dans d’autres pays importants (Indonésie, Pakistan, Egypte, Corée du Sud, Mexique), sans oublier les élections européennes.

Comment aborder ces défis en termes de stratégie d’investissement ?

Bien sûr, on pense naturellement à l’or, d’autant plus que son prix apparaît modéré par rapport à l’ensemble des matières premières, après avoir connu un niveau très élevé en 2020. De son côté, le ratio stock d’or/PIB ne paraît pas trop élevé et le potentiel de nouvelle montée des taux réels nous paraît très limité.

On pense également aux valeurs de défense. L’euphorie sur le secteur de la défense, qui s’était manifestée après le déclenchement de la guerre d’Ukraine en février 2022, est retombée en 2023 : les valorisations se sont dégonflées et les BPA anticipés ont décliné. Ces derniers se stabilisent et le marché apparaît moins onéreux (PE 12m de 14.8x soit une décote de 2% vs. sa moyenne sur 10 ans, soit en ligne avec celle du MSCI Monde).

Mais on peut parier aussi sur les valeurs qui bénéficieront des relocalisations industrielles.