Rappel des stratégies de gestion du portefeuille

Nous avons déjà beaucoup écrit sur les banques centrales pour encore y revenir dans ce rapport mensuel. Sur le thème de la politique monétaire, la frontière entre analyse prospective et rhétorique répétitive est aujourd’hui atteinte. L’ouverture surprise par la Banque Nationale Suisse (BNS) du cycle de baisses des taux directeurs ne renouvelle pas le sujet (la décision de la BNS est aussi motivée par un problème de surévaluation du franc suisse), ni même la thèse en vogue que la BCE puisse finalement baisser avant la FED. La durée d’une pause plus longue qu’anticipée, notre scenario depuis l’année dernière, est aujourd’hui bien intégrée par les marchés. Un surcroit de volatilité viendrait d’une accélération du calendrier et du rythme de baisse. Dans cette optique, nous sommes confortables avec notre duration « de croisière » positionnée à 4.

Nous avons par ailleurs précisé dans notre dernière parution Flash nos vues sur le marché du crédit, notamment High Yield. Nous pensons que la partie la plus exposée au levier financier de notre périmètre d’investissement (notations de catégorie B) est aujourd’hui fragilisée par la longueur de la pause observée par les banques centrales. Nous considérons donc que, dans un contexte où le risque idiosyncratique augmente, une stratégie visant à rehausser la qualité crédit du portefeuille en acceptant une recovery au défaut moins favorable contre un meilleur profil crédit (de rang IG en notation senior équivalent voire en notation subordonnée pour nos Tier 2 bancaires) est pertinente. Cette stratégie se traduit par un renforcement des poches hybrides corporates et subordonnées financières (nous excluons toujours les AT1/CoCo/RT1) en arbitrage contre le segment single B voire certains titres BB dont la cherté relative ne nous parait pas justifiée.

Le risque géopolitique est-il un risque de marché ?

La résurgence du risque idiosyncratique après deux années de domination sans partage des considérations macroéconomiques nous incite à reconsidérer le poids de risque plus « latéraux » comme le risque géopolitique. Très présent dans le discours et les analyses de marché depuis la guerre d’agression russe contre l’Ukraine et l’aggravation au même moment de foyers conflictuels historiques (Israël-Iran/Chine-Taiwan), le risque géopolitique n’a paradoxalement que peu pesé sur les marchés financiers.

Pour mémoire, l’invasion de l’Ukraine par l’armée russe a fait immédiatement plonger de 30bps le taux dix ans allemand, mais celui-ci retrouve son niveau initial deux semaines après, à quelques jours du déclenchement par la FED du cycle mondial de durcissement monétaire le plus puissant depuis quarante ans. S’il n’y a pas de doute à avoir sur l’importance géopolitique considérable, voire existentielle pour l’Europe, du retour de la guerre sur son sol le 24 février 2022, il n’y en a guère plus à avoir sur le caractère marginal de son impact sur les marchés financiers au regard de la déflagration produite sur ces derniers par la décision de la FED de relever ses taux directeurs le 15 mars 2022. On pourrait objecter que l’invasion russe et la séquence des sanctions et contre-mesures ont provoqué une déflagration du même ordre sur les marchés en déclenchant la crise inflationniste par le biais de la crise énergétique. Ce serait oublier que la première a débuté bien avant la seconde, notamment aux Etats-Unis où l’inflation importée par les prix de l’énergie a joué un rôle bien moins important qu’en Europe.

S’il fallait en fait résumer l’influence de la guerre en Ukraine sur les marchés, la première phrase de la nouvelle d’Hemingway « In Another Country » constituerait un excellent choix : « Au début de l’automne la guerre était toujours là mais nous y allions plus ».

Ce manque d’évidence sur l’existence d’une relation causale, à tout le moins d’une influence repérable durablement tient d’abord à la définition du risque géopolitique qui intègre une grande variété de situations, du conflit armé à la catastrophe climatique en passant par le Brexit. Nous nous limiterons au cadre classique mais très robuste des relations de types politiques, économiques et militaires entre Etats souverains en posant que le risque géopolitique intervient quand le cours normal des relations interétatiques ou entre blocs régionaux est menacé. Les enjeux couverts par la géopolitique des matières premières, un domaine d’analyses très développé, sont donc largement pris en compte, même si les épisodes de crises des matières premières et de crises géopolitiques au sens de tensions militaires ne se recoupent pas toujours.

La difficulté à isoler le risque géopolitique parmi l’ensemble des risques pouvant intervenir dans un évènement de marché tient également à la complexité de sa mesure. Les indices de volatilité des marchés boursiers (VIX, V2X pour le S&P 500 et l’Euro Stoxx 50) et obligataires (MOVE pour les US Treasuries), dont il est facile d’observer qu’ils intègrent aussi du risque géopolitique, sont utilisés par défaut.

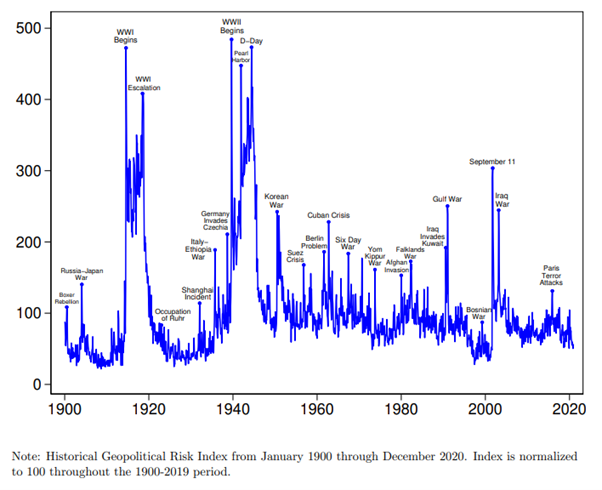

Il existe toutefois des indices spécifiques principalement développés par les banques centrales dont le Geopolitical Risk Index (GPR) créé par deux économistes de la FED et détaillé en 2021 dans un papier de recherche. L’indice repose sur un modèle d’analyse textuelle alimenté par les archives numérisées de onze journaux américains, britanniques et canadiens. Le modèle compte le nombre de fois où certains mots clefs apparaissent, comme « tensions militaires », « guerres », « attaques terroristes » (en excluant des associations comme « guerre économique » ou « tensions commerciales ») et en déduit un niveau de risque. Les graphiques ci-dessous montre l’évolution de l’indice GPR de 1900 à 2020. Entre autres observations, les auteurs notent que :

- D’une façon générale, pour les Etats-Unis, les périodes de hausses significatives de l’indice (>200) sont associées à des périodes de ralentissement de l’activité économique globale et de faible performance sur les marchés actions, sans qu’il soit possible d’en déduire une relation de cause à effet. La production industrielle, l’emploi et les échanges commerciaux semblent également impactés de manière durable.

- Les marchés financiers (actions) paraissent plus affectés par une menace géopolitique qui se prolonge que par la transformation de cette menace en crise effective. C’est l’idée induite par l’adage boursier « acheter la rumeur, vendre la nouvelle ». Ce phénomène n’est pas propre au contexte américain : dans la France défaite et occupée par l’Allemagne, le cours des actions françaises a été multiplié par quatre entre 1940 et 1943 et les prix immobiliers par cinq, alors que les loyers étaient bloqués et les immeubles soumis aux bombardements alliés.

La BCE a également développé un indicateur du même type mais dédié exclusivement au conflit ukrainien. Le War News Index repère dans un grand nombre d’articles de journaux ceux où figurent les mots Russie ET Guerre et Ukraine ET Guerre à partir de la base de données très complète de la plateforme Dow Jones Factiva.

Si l’indicateur de la BCE a peu d’utilité pratique, le périmètre et la profondeur historique de l’indice GPR permettent en revanche d’observer le comportement de quelques actifs/indices représentatifs d’investissements risqués et défensifs réalisés pendant des périodes de crises géopolitiques bien délimitées dans le temps : la guerre du Golfe, l’attaque terroriste du 11 septembre 2001, la guerre en Irak. Le tableau ci-dessous présentent la performance cumulée du S&P 500, du MSCI World, de l’or et du Treasury 10 ans pour chacun des exemples choisis :

| S&P 500 | MSCI World | Or | 10Y UST | |

|

Guerre du Golfe Aout 90 – février 91 |

-14,2% | -9,6% | +6,4% | +1,9% |

|

11 septembre Sept – octobre 2001 |

-14,9% | -14,7% | + 8,9% | +4,1% |

|

Guerre d’Irak Janvier-mars 2003 |

-10,2% | -9,9% | +9,6% | +5,6% |

Source : Quaero Capital, March 2024

Conformément aux résultats présentés dans le papier de recherche de la FED, les marchés actions commencent à remonter très peu de temps après le déclenchement des crises. Sur une période de six mois après la fin de celles-ci, leur performance est supérieure à celles des actifs défensifs, avec en contrepartie une volatilité plus importante. L’échantillon est bien sûr trop réduit pour en conclure que le risque géopolitique ne doit pas être pris en considération dans une stratégie d’investissement.

On peut seulement dire qu’en dépit du grand nombre d’informations de nature exogène agissant en permanence sur les marchés, il semble exister une grande stabilité dans la hiérarchie des risques perçus par ces derniers. Le contexte actuel marqué par l’hégémonie des questions monétaires et budgétaires figurant au sommet de cette hiérarchie, en dépit d’un contexte de tensions géopolitiques aigües, est à ce titre exemplaire. La normalisation des politiques monétaires qui s’annonce pourrait en revanche modifier cette grille de lecture.

Source : FED, novembre 2021