Retour sur 2023

Amorcé il y a une décennie, le mouvement de restructuration des entreprises japonaises – visant une amélioration de la profitabilité, des cashflows et des rendements aux actionnaires – s’est accéléré l’an passé sous l’impulsion d’une vague de management buy-outs, d’OPA hostiles et d’interventions d’actionnaires activistes. Ainsi, en 2023, des actionnaires activistes ont forcé les entreprises à effectuer des versements à leurs actionnaires à soixante reprises.

La bourse de Tokyo a également soutenu le mouvement en émettant des règles de gouvernance strictes pour pouvoir figurer au Premier Marché et en forçant les sociétés se traitant en-dessous de leur valeur d’inventaire (Book Value) à racheter leurs propres actions et à augmenter leur rendement. De nombreuses entreprises familiales sont en train de lancer des opérations de rachat, profitant de coûts de financement bancaires très bas. Autre élément positif : le dénouement des participations croisées.

En conséquence, pour la première fois depuis des dizaines d’années, le marché japonais ressemble aux autres marchés développés. Les perspectives sont très positives pour 2024 car ces facteurs de soutien vont se prolonger dans les années à venir, complétés par l’arrivée en janvier 2024 de comptes d’épargne en actions défiscalisés (NISA) qui vont permettre aux ménages japonais d’investir en actions.

Quelques défis subsistent

Malgré cette toile de fond positive, il reste quelques défis à relever. Tout d’abord, les PME doivent faire face à des pressions inflationnistes accrues et à une pénurie de main d’œuvre en raison de l’augmentation des salaires sur le marché qu’elles ne parviennent pas à suivre. Cela sera aggravé en avril par un changement réglementaire sur le paiement des heures supplémentaires qui devrait toucher les infrastructures et la distribution.

Enfin, il est possible qu’un nouveau leader du parti LDP émerge en septembre, ce qui amènerait un changement de Premier Ministre, mais cela ne devrait pas trop impacter le marché.

Les différents scénarios pour 2024

En premier lieu, nous devrions assister à une accélération du rythme de consolidation avec une augmentation du nombre de transactions. Ceci devrait mener à une polarisation plus grande entre les entreprises qui se renforceront dans ce process et celles qui s’affaibliront, avec pour corollaire des performances boursières divergentes.

La croissance du PIB devrait se poursuivre grâce à la consommation interne et au retour des touristes étrangers, qui atteignent tous deux des niveaux records. En raison de la faiblesse du yen, les grands magasins génèrent actuellement des ventes par touriste étranger trois fois plus importantes qu’en 2019. Par ailleurs, les entreprises japonaises sont sur le point de lancer des programmes d’investissement majeurs, notamment en raison du processus de relocalisation.

En revanche, un ralentissement économique plus sévère que prévu aux USA pourrait faire baisser le dollar et entraîner un recul des bénéfices de certaines sociétés exportatrices. Toutefois, à moins d’une forte montée du yen, cette baisse devrait rester d’ampleur limitée. A ce sujet, il est intéressant de relever que les dividendes ne sont plus liés directement aux bénéfices mais se basent sur un rendement sur les fonds propres, ce qui apporte une bonne protection à la baisse.

Notre positionnement

Dans ce contexte, le positionnement du portefeuille reste inchangé, avec une concentration sur 20-30 positions. Environ un tiers du portefeuille est investi en titres liés à la consolidation domestique et nous continuons à privilégier des leaders du marché qui offrent une forte génération de cash-flow.

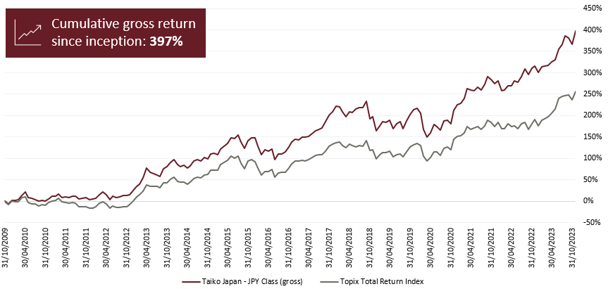

Depuis le lancement de la stratégie en 2009, nous avons délivré aux investisseurs une performance brute annualisée de +12.1%, à comparer avec +9.4% pour l’indice Topix Total Return. Depuis la transformation en fonds luxembourgeois en 2020, le fonds a réalisé une performance cumulée nette de +68.5%, contre +58.5% pour l’indice.