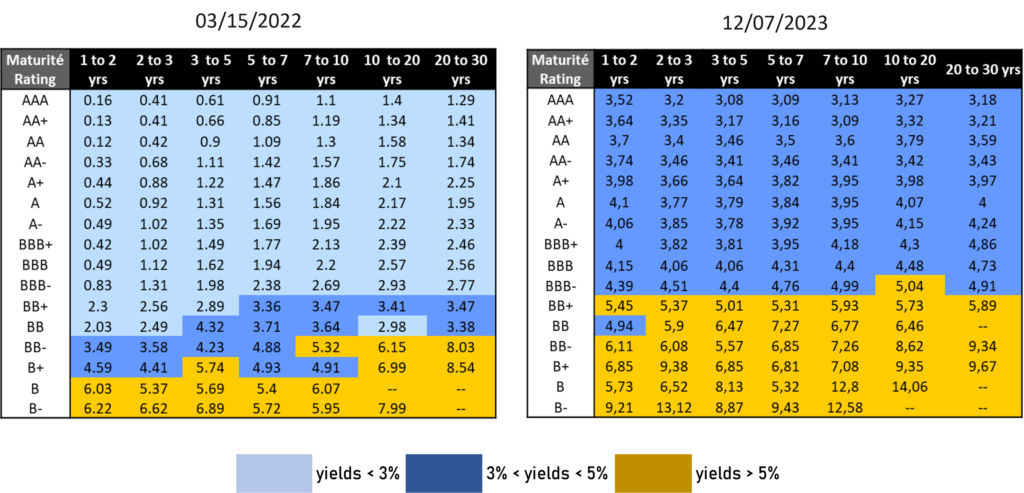

La situation du marché obligataire en euro a complètement changé depuis le mois de mars. En effet, comme on peut le voir sur le graphique ci-dessous, alors que les rendements sur les différentes qualités de crédit et échéances étaient en majorité inférieurs à 3%, ces niveaux ont aujourd’hui totalement disparu. Dans la plupart des cas, les rendements sont situés entre 3% et 5% et dépassent même 5% pour les ratings en-dessous de BB+.

Ne serait-ce que par l’ampleur du mouvement, les obligations devraient donc attiser à nouveau l’intérêt des investisseurs en 2024, d’autant plus que la volatilité de cette classe d’actifs est bien moindre.

Quels sont les principaux défis pour 2024 ?

Le fonds étant entièrement investi, le principal risque est une baisse des cours. Ce risque peut se diviser en 2 éléments : le risque d’une remontée du taux hors risque et celui d’un élargissement des spreads de crédit.

Sur le premier plan, la question revient à déterminer la probabilité que les banques centrales relèvent leurs taux. A l’heure actuelle, le consensus est qu’après plusieurs remontées successives de leurs taux directeurs, les banques centrales marquent une pause, voire les abaissent à nouveau. De notre point de vue, le risque majeur, qui n’est pas encore pris en compte par le marché, c’est qu’elles ne fassent rien pendant quelques mois puis poursuivent les hausses de taux dans 5-6 mois. Cela pourrait se produire si l’inflation se maintient à des niveaux plus élevés que prévu et que le chômage reste faible. C’est le scénario le plus négatif pour notre portefeuille à l’heure actuelle.

Le second risque est celui d’un élargissement des spreads, qui ne doit pas être négligé. En effet, pour la première fois depuis longtemps, on commence à avoir des taux de défaut qui augmentent du côté des prêts bancaires, notamment aux USA. De nombreuses entreprises ont profité de l’assouplissements des conditions de crédit pour emprunter, mais la relative faiblesse de la conjoncture soulève quelques inquiétudes. De fait, on pourrait assister à un retour à des conditions de crédit plus strictes.

Quel est notre scénario ?

Nous pensons qu’il y aura une pause dans la hausse des taux, aussi bien du côté de la Fed que de la BCE. Mais cela ne doit pas faire oublier que nous allons faire face à un resserrement quantitatif qui n’a pas encore véritablement commencé. Certes, le mouvement a été amorcé mais la plus grande partie reste à venir.

Par ailleurs, les taux à court terme sont très hauts (4-5%-5%), mais les taux à long terme restent très bas, sans qu’il n’y ait de bonne raison à cela. Il n’y a pas vraiment d’explication convaincante pour expliquer que les rendements à 10 ans (de l’ordre de 3.4% en moyenne pour la dette souveraine européenne) se situent 1% en dessous des taux courts. En conséquence, nous maintenons une duration de notre portefeuille relativement faible, aux alentours de 4.

Pour notre part, nous prévoyons que les rendements à long terme évoluent dans une fourchette assez étroite comprise entre 2% et 3% pour les emprunts Bund à 10 ans.

Un autre point à surveiller est le taux de défaut, qui commence à augmenter même s’il reste très faible en comparaison historique. Le marché ne semble pas inquiet, ce qui permet aux spreads de rester à des niveaux moyens malgré le resserrement des conditions de crédit. Nous ne partageons pas totalement ce point de vue et restons donc très conservateurs en ce qui concerne la qualité de crédit. Ainsi, nous avons augmenté la qualité de notre portefeuille de B à BB+, voire BBB. Nous sommes d’autant plus prudents qu’en cas de défaut d’un émetteur, cela déclenche souvent un effet en cascade.

En revanche, nous pensons que la situation se normalise enfin sur le plan de la courbe des taux et que la phase d’inversion est désormais derrière nous.

En ce qui concerne les devises, nous sommes d’avis que le déficit de croissance entre les USA et l’Europe devrait se traduire par une faiblesse de l’euro par rapport au billet vert.

Notre positionnement

Pour notre portefeuille, nous privilégions actuellement les durations moyennes et les qualités BBB, comme on peut le voir sur le graphique ci-dessous: