Depuis 6 mois, les small caps européennes ne sous performent plus les large caps, après une année 2022 et une entame de 2023 très difficiles.

En effet, les small caps européennes avaient beaucoup souffert à la fois :

- d’une croissance nulle en volume en Zone euro, alors que contrairement aux large caps, les small caps ont un biais domestique très prononcé ;

- d’une baisse de l’euro qui avantage en relatif les entreprises exportatrices (et donc plutôt les large caps, plus internationales) ;

- d’un net durcissement des conditions de financement : hausse des taux alors que le bilan des small et mid caps est généralement moins solide que celui des large caps (davantage de levier) et tarissement du crédit bancaire (principale source de financement des small caps, alors que ces dernières sont plus dépendantes que les large caps du contexte de liquidité).

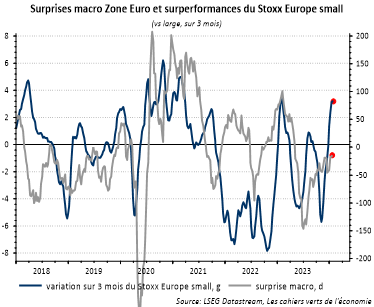

Au cours des tous derniers mois, il y a même un petit début d’emballement de la part des investisseurs en faveur des small caps, allant un peu au-delà des surprises macro. D’où la récente consolidation (cf. graphique ci-dessous).

Il reste que la stabilisation de la conjoncture, de l’euro et la légère amélioration des conditions financières ont participé d’une stabilisation de la performance relative des small caps.

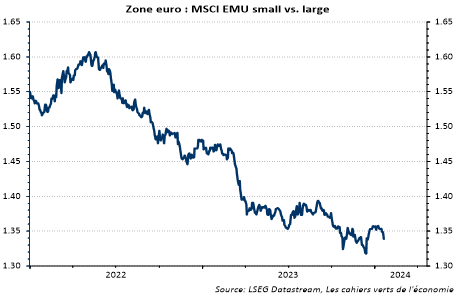

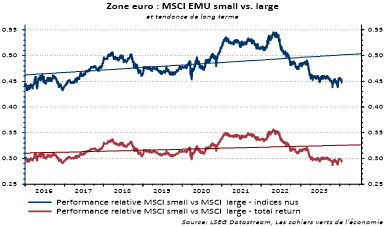

A l’horizon de 6 mois, nous considérons toujours que les investisseurs peuvent commencer à monter progressivement et de façon sélective sur des positions longues sur les small caps de certaines zones avant de revenir plus franchement sur le segment dans les mois à venir, lorsque la visibilité sur la croissance européenne et les conditions financières se seront améliorées. Rappelons qu’en tendance longue (cf. graphique ci-dessous), les small caps surperforment très largement les large caps en raison de leur biais « Growth » (courbe bleue). La surperformance est moins prononcée en total return (courbe rouge) car les small versent moins – voire pas – de dividendes que les large caps.

Il reste que le potentiel de surperformance de long terme (eu égard à la tendance de long terme) reste néanmoins encore substantiel (cf. graphique ci-dessous).

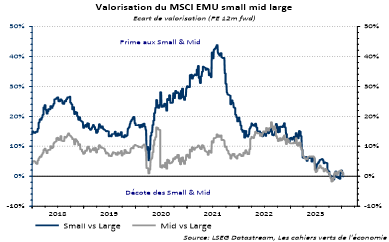

Ajoutons que les small et mid caps ne sont pas chères. En termes relatifs, il est usuel de voir un écart de valorisation entre les small/mid caps et les large caps. La prime est un peu supérieure à 20% en moyenne au cours des 15 dernières années, justifiée par des anticipations de BPA plus robustes pour les small caps que les large caps. Aujourd’hui, la prime est à peine positive (cf. graphique ci-dessous).

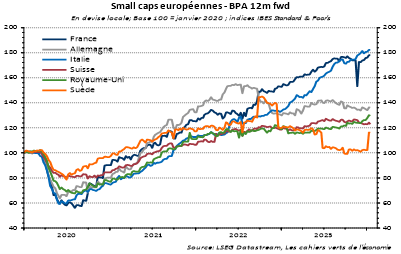

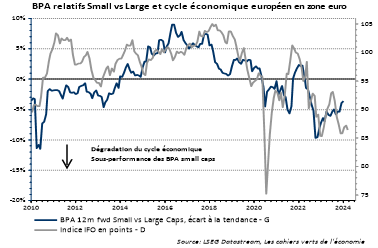

Parallèlement, la croissance des BPA des small caps européennes affiche une forte sensibilité à la croissance de l’activité en Zone euro (ratio proche de 4 pour 1 à la croissance du PIB nominal – cf. graphique ci-dessous), comme on l’a évoqué plus haut. Les BPA relatifs sont grosso modo en ligne avec un indice IFO très faible (cf. graphique ci-dessous). De ce point de vue, le risque de surprises négatives sur les BPA des small caps européennes paraît limité sauf si l’on prévoit une récession profonde en Zone euro, ce qui n’est pas notre scénario.

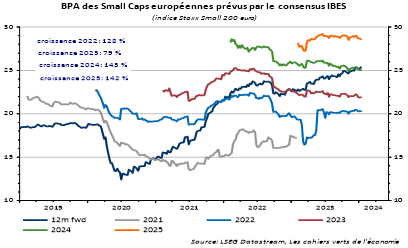

Une autre façon de regarder les choses est d’examiner les attentes de BPA pour 2024 et 2025. Ces dernières (+14% dans les 2 cas) semblent un peu élevées (cf. graphique ci-dessous).

Enfin, dans le cadre d’une gestion actions européennes, l’indice Mid Cap Europe est géographiquement nettement plus diversifié que l’indice MSCI Europe. Le poids des 4 plus importants pays (UK, France, Suisse, Allemagne) n’est que d’un peu plus de 1/3 contre plus des 2/3 pour le MSCI Europe (cf. graphique ci-dessous).