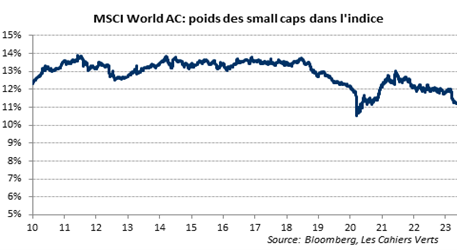

Les small caps sont pratiquement incontournables dans une stratégie actions car elles représentent aujourd’hui un peu plus de 11% de la capitalisation boursière mondiale (cf. graphique ci-dessous).

On sait également que les small caps offrent un rendement plus élevé sur le très long terme (« small is beautiful »), avec une probabilité de surperformance qui augmente avec le temps mais qui se heurte à des risques spécifiques (volatilité, sensibilité plus forte à la conjoncture nationale, asymétries d’information du fait d’une plus faible couverture par les analystes financiers, moindre liquidité, …).

Si la surperformance des small caps vs les big caps est claire à long terme, leur cyclicité accrue induit des phases de sur/sous-performance qui peuvent être très marquées et assez brutales. D’où l’importance décisive du point d’entrée.

L’intérêt des small caps pour l’investisseur va croissant avec l’horizon d’investissement et apparaît assez net en début de cycle. Ainsi, les small caps américaines surperforment les big caps en moyenne de 8% à horizon 1 an (6% en moyenne sur 3 ans et 12% en médiane) après le creux des marchés post récession d’après-guerre. Ceci est assez logique, les small caps ont généralement un biais plutôt croissance.

S’agissant des small caps européennes, il y aurait plusieurs fondements pour adopter un positionnement modérément agressif en leur faveur.

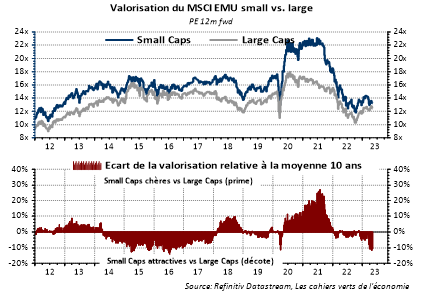

Du point de vue du momentum, le graphique ci-dessous montre que la baisse relative des small vs large a été particulièrement sensible depuis 16 mois. Cela malgré un rebond en début 2023.

Sur le plan de la valorisation, le P/E 12m prospectif du MSCI EMU Small Cap est revenu à 13.4x contre un creux à 11.8x mi-octobre au pire du stress actions. Néanmoins, il se situe encore 16% sous sa moyenne 15 ans. En termes relatifs, les small caps se négocient historiquement avec une prime vs les large caps (moindre liquidité, risque et volatilité plus élevés…). Néanmoins, cette prime est désormais 10% sous sa moyenne historique (cf. graphique ci-dessous). Autrement dit, en termes relatifs, les small caps apparaissent attractives vs les large caps.

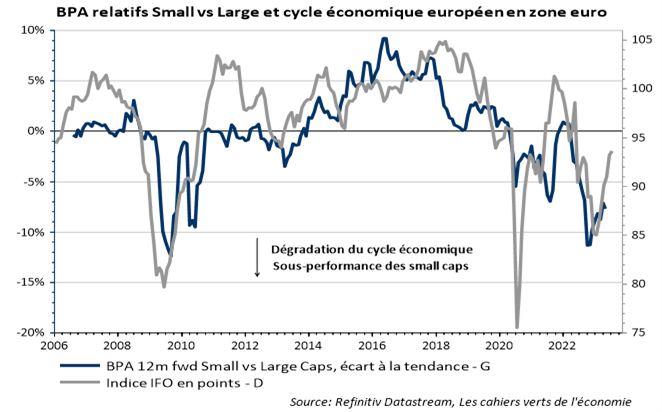

Quid de l’argument macro ? Les small caps constituent une option « call » sur la croissance européenne : elles performent bien en absolu et en relatif (vs les large caps) lorsque le cycle est bien orienté en Europe. La croissance des BPA des small caps européennes affiche une forte sensibilité à la croissance de l’activité en Zone euro (ratio proche de 4 pour 1 à la croissance du PIB nominal – cf. graphique ci-dessous).

D’une manière générale, on observe une forte divergence (cf. graphique ci-dessous) entre l’écart de la performance relative des small caps (qui suggère une forte récession en Zone euro) alors que les indicateurs avancés du cycle économique se redressent quelque peu tout en restant à un niveau médiocre (suggérant une activité en territoire légèrement positif).

De ce point de vue, le risque de surprises négatives sur les BPA des small caps européennes paraît limité et la sous-performance des small caps ces derniers mois paraît exagérée.

Un dernier argument enfin concerne l’euro. On sait que les small caps européennes sont moins internationales et exportatrices que les large caps. Elles réalisent un peu plus de 70% de leur chiffre d’affaires en Zone euro contre un peu plus de 60% pour les large caps. Elles sont donc pénalisées en relatif lorsque l’euro baisse. Cela a notamment été le cas sur l’essentiel de 2022. Inversement, une hausse de l’euro leur est favorable en relatif (cf. graphique ci-dessous).

Or, il est indéniable que depuis que l’euro progresse (presque 8 mois), cela n’a guère bénéficié aux small caps en termes relatifs.